În Monitorul Oficial de azi, 18 decembrie, a fost publicat Ordinul Ministerului Finanțelor nr. 144 din 23 noiembrie 2020 privind modificarea Clasificației bugetare.

În temeiul articolului 27 din Legea finanțelor publice și responsabilității bugetar-fiscale nr. 181/2014 și în scopul reglementării şi perfecționării modului de reflectare a unor indicatori bugetari,

ORDON:

Ordinul ministrului finanțelor nr. 208/2015 privind Clasificația bugetară (Monitorul Oficial al Republicii Moldova, 2015, nr. 370-376, art. 2727), cu modificările ulterioare, se modifică după cum urmează:

1. în textul anexei nr. 6 „Norme metodologice privind aplicarea Clasificației funcționale”, cuvântul „subsidii”, la orice formă gramaticală, se substituie cu cuvântul

„subvenții” la forma gramaticală corespunzătoare;

2. în anexa nr. 11 „Clasificaţia economică”:

2.1. categoria „25 Subsidii” va avea următorul cuprins:

2.2. codurile economice 2819, 28190 și 281900 vor avea următorul cuprins:

3. în anexa nr. 12 „Norme metodologice privind aplicarea Clasificației economice”:

3.1. în partea introductivă a compartimentului III „Cheltuieli” cuvântul „Subsidii” se substituie cu cuvântul „Subvenții” în ambele cazuri;

3.2. descrierea categoriilor „250000 Subsidii” și „260000 Granturi acordate” va avea următorul cuprins:

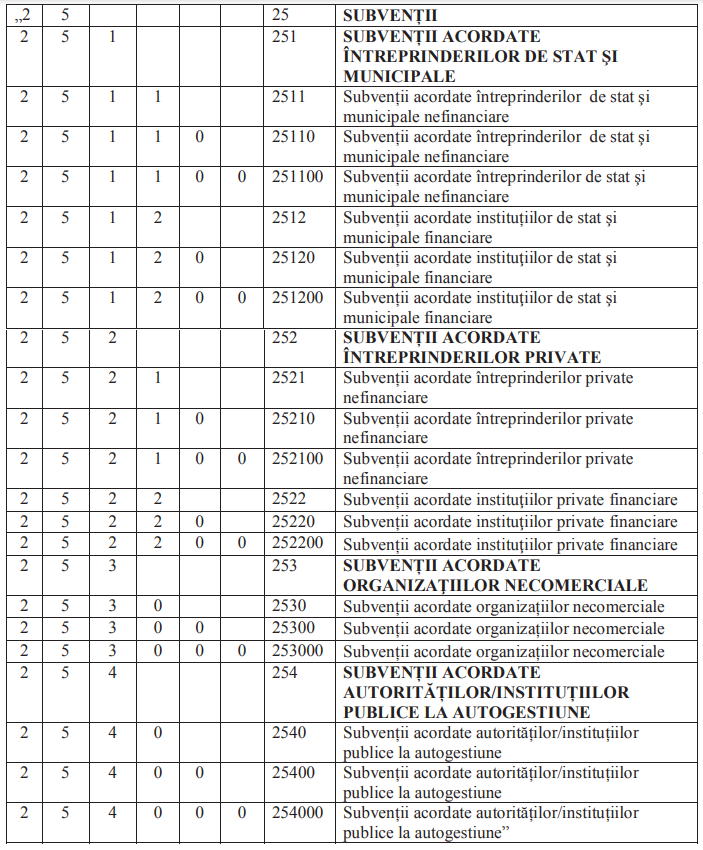

„250000 SUBVENȚII”

Subvențiile reprezintă plăţi achitate entităților producătoare sau prestatoare de servicii, cu scopul de a influenţa procesul de producere sau preţurile de livrare. Subvențiile includ transferurile pentru compensarea pierderilor suportate în procesul de producție sau prestare a serviciilor ca rezultat al menţinerii preţurilor la un nivel mai jos de costuri atunci când politicile economice şi sociale au fost stabilite de stat, pentru compensarea parțială a contribuțiilor de asigurări sociale de stat obligatorii, pentru procurarea utilajului şi materiei prime, pentru compensarea diferenței de preț sau tarif la servicii producătorilor sau prestatorilor de servicii, efectuată în folosul tuturor cetățenilor.

Plățile pentru compensarea diferenței de preț sau tarif la servicii, care se efectuează în folosul grupurilor de persoane vulnerabile sau grupurilor de risc în scopul protecției sociale sunt clasificate la categoria Prestații sociale (270000).

Dacă producătorul sau prestatorul de servicii beneficiază de mijloace financiare care vor contribui la majorarea cotei părți a statului în capitalul acestuia, respectivele cheltuieli se reflectă la tipul Active financiare (400000).

Subvențiile pot fi destinate atât unei entități concrete cât şi unei ramuri considerate strategică de către stat. Subvențiile se divizează în dependență de sectorul în care activează destinatarul subvenției şi în dependență de tipul organizației.

Această categorie are următoarele capitole cu articolele și alineatele respective:

251000 Subvenții acordate întreprinderilor de stat şi municipale

Include cheltuielile pentru subvențiile acordate întreprinderilor de stat şi municipale.

251100 Subvenții acordate întreprinderilor de stat şi municipale nefinanciare

Include subvențiile acordate întreprinderilor nefinanciare de stat şi municipale în scopul influențării procesului de producţie sau pentru acoperirea diferențelor de preț.

251200 Subvenții acordate instituţiilor de stat şi municipale financiare

Include subvenții acordate instituţiilor financiare de stat şi municipale în conformitate cu prevederile actelor normative.

252000 Subvenții acordate întreprinderilor private

Include cheltuielile pentru subvențiile acordate în scopul susținerii întreprinderilor din sectorul privat.

252100 Subvenții acordate întreprinderilor private nefinanciare

Include subvențiile acordate întreprinderilor nefinanciare din sectorul privat pentru stimularea procesului de producţie sau pentru acoperirea diferenţei de preţ la bunurile produse şi serviciile prestate. La acest articol se atribuie cheltuielile pentru subvenționarea locurilor de muncă în conformitate cu prevederile actelor normative, subvențiile pentru susținerea producătorilor agricoli, şi altor întreprinderi private nefinanciare. Cheltuielile pentru finanțarea partidelor politice nu se atribuie la prezentul articol, ele fiind atribuite la Cheltuieli curente neatribuite la alte categorii (281900).

252200 Subvenții acordate instituţiilor private financiare

Include subvențiile acordate instituţiilor financiare din sectorul privat.

253000 Subvenții acordate organizațiilor necomerciale

Include cheltuielile pentru finanțarea organizațiilor necomerciale în conformitate cu actele normative.

254000 Subvenții acordate autorităților/instituțiilor publice

Include cheltuielile pentru transferuri către autoritățile/ instituțiile publice, care întrunesc conținutul economic al subvențiilor. Cheltuielile pentru realizarea comenzii de stat în scopul pregătirii cadrelor în instituțiile de învățământ care activează în condiții de autonomie financiară se atribuie la Finanțarea instituțiilor de învățământ la autogestiune (281800).

260000 GRANTURI ACORDATE

În sensul prezentelor indicații metodice, granturile reprezintă transferuri pentru anumite scopuri către guvernele altor state, organizații internaționale, transferuri către instituții publice la autogestiune prin intermediul autorităților publice fondatoare ale acestora în temeiul prevederilor actelor normative, precum și transferuri către alți beneficiari. Granturile sunt clasificate după tipul instituției beneficiare, iar ulterior în dependență de caracterul lor – curente sau capitale. Granturile curente sunt acordate înscopul efectuării cheltuielilor cu caracter curent. Granturile capitale sunt acordate pentru cheltuieli cu caracter capital.Dacă există incertitudini cu privire la caracterul grantului, acesta se va atribui la granturi curente.

Această categorie are următoarele capitole cu articolele și alineatele respective:

261000 Granturi acordate guvernelor altor state

Include mijloacele financiare acordate guvernelor altor state pentru anumite scopuri.

261100 Granturi curente acordate guvernelor altor state

Include mijloacele financiare acordate guvernelor altor state pentru anumite cheltuieli cu caracter curent.

261200 Granturi capitale acordate guvernelor altor state

Include mijloacele financiare acordate guvernelor altor state pentru anumite cheltuieli cu caracter capital. Dacă există incertitudini cu privire la caracterul grantului, acesta

se va atribui articolului de granturi curente acordate guvernelor altor state.

262000 Granturi acordate organizațiilor internaționale

Include mijloacele financiare acordate organizațiilor internaționale pentru anumite scopuri.

262100 Granturi curente acordate organizaţiilor internaţionale

Include mijloacele financiare acordate organizaţiilor internaţionale pentru anumite cheltuieli cu caracter curent.

262200 Granturi capitale acordate organizaţiilor internaţionale

Include mijloacele financiare acordate organizaţiilor internaţionale pentru anumite cheltuieli cu caracter capital. Dacă există incertitudini cu privire la caracterul grantului,

acesta se va atribui categoriei de granturi curente acordate organizaţiilor internaţionale.

263000 Granturi acordate beneficiarilor în interiorul țării

Include mijloacele financiare acordate beneficiarilor în interiorul țării pentru anumite scopuri. La capitolul respectiv se atribuie și transferurile de mijloace financiare către

instituțiile publice la autogestiune prin intermediul fondatorilor acestora, în conformitate cu prevederile actelor normative.

263110 Granturi curente acordate instituțiilor publice la autogestiune

Include mijloacele financiare acordate instituțiilor publice la autogestiune cu scopul efectuării cheltuielilor cu caracter curent.

263190 Granturi curente acordate altor beneficiari în interiorul țării

Include mijloacele financiare acordate altor beneficiari în interiorul țării cu scopul efectuării cheltuielilor cu caracter curent.

263210 Granturi capitale acordate instituțiilor publice la autogestiune

Include mijloacele financiare acordate instituţiilor publice la autogestiune cu scopul efectuării cheltuielilor cu caracter capital și care conform cadrului normativ majoreazăvaloarea bunurilor transmise în gestiune economică.

263290 Granturi capitale acordate altor beneficiari în interiorul țării

Include mijloacele financiare acordate altor beneficiari în interiorul țării în scopul efectuării cheltuielilor cu caracter capital.”;

3.3. denumirea codului economic 273500 va avea următorul cuprins: „Indemnizaţii pentru incapacitatea temporară de muncă achitate din mijloacele financiare ale angajatorului”;

3.4. denumirea codului economic 281900 va avea următorul cuprins: „Cheltuieli curente neatribuite la alte categorii”;

3.5. la descrierea codului economic 281900 după cuvintele „de detenție” se va completa cu textul „precum și cheltuielile pentru finanțarea partidelor politice.”.

4. Prezentul ordin intră în vigoare la 1 ianuarie 2021 și se publică în Monitorul Oficial al Republicii Moldova.

SECRETAR DE STAT Tatiana IVANICICHINA

Nr. 144. Chişinău, 23 noiembrie 2020

Institutions:

„Acest articol aparține exclusiv P.P. „Monitorul fiscal FISC.md” și este protejat de Legea privind drepturile de autor.

Orice preluare a conținutului se face doar cu indicarea SURSEI și cu LINK ACTIV către pagina articolului”.

2205 views

The date of publishing:

18 December /2020 16:03

Catalogul tematic

Noutăți | Ordine MF

0 comments

New account

Repeat password *

Sign in

Sign in can be to do with e-mail adresss or login

E-mail/Login *

Password *