Reviews

Creștere de capital: aspect fiscal

În conformitate cu capitolul 5 Creșterea și pierderile de capital al CF al RM active de capital includ:

- acţiunile şi alte titluri de proprietate în activitatea de întreprinzător;

- titlurile de creanţă;

- proprietatea privată nefolosită în activitatea de întreprinzător;

- terenurile;

- opţionul la procurarea sau vînzarea activelor de capital.

În același timp, alin. 1 art. 37 Recunoaşterea şi determinarea creşterii şi pierderilor de capital al CF prevede că, suma creşterii sau pierderilor de capital, provenită din vînzare, schimb sau din altă formă de înstrăinare (scoatere din uz) a activelor de capital, se recunoaşte în volumul ei deplin, cu excepţia cazurilor pentru care prezentul titlu prevede altceva.

E necesar de remarcat faptul că, CF stabilește aceleași reguli de impozitare a rezultatelor tranzacțiilor cu active de capital atît pentru persoanele juridice, cît și pentru persoanele fizice, adică aceste reguli sunt identice pentru toți contribuabilii din Republica Moldova.

Procesul recunoașterii creșterii sau pierderii de capital este foarte important. Într-adevăr, dacă este recunoscută creșterea de capital, atunci putem vorbi despre apariția datoriilor fața de buget ca eveniment al impozitului pe venitul din aceste tranzacții.

Analizăm situațiile concrete unde trebuie să fie dat răspunsul clar: se recunoaște sau nu creșterea de capital?

Entitatea Alpha este o societate pe acțiuni, fondatorii (acționarii) ei sunt:

- persoana fizică X cu 30 000 lei, ce constituie 30% din capitalul social al entității,

- persoana fizică Y cu 20 000 lei, ce constituie 20% din capitalul social al entității,

- persoana juridică Beta cu 50 000 lei, ce constituie 50% din capitalul social al entității.

Deci, capitalul social al entității Alpha constituie 100 000 lei. Conform deciziei adunarii generale a acţionarilor (fondatorilor), S.A. Alpha va fi reorganizată prin dezmembrarea persoanei juridice, care, la rîndul său, conform Codului Civil al RM, se face prin divizare sau separare.

Dezmembrarea S.A. Alpha va fi efectuată prin separare. Conform acticolului 79 Dezmembrarea persoanei juridice al Codului Civil al RM: separarea are ca efect desprinderea unei părţi din patrimoniul persoanei juridice, care nu îşi încetează existenţa, şi transmiterea ei către una sau mai multe persoane juridice existente sau care iau fiinţă.

Prevederile Legii privind societățile pe acțiuni stabilesc că reorganizarea societăţii se efectuează pornindu-se de la valoarea de piaţă a activelor societăţii (act. 93 alin. 5).

Articol 95 Dezmembrarea societăţii al Legei privind societățile pe acțiuni determină că dezmembrarea societăţii se efectuează prin divizarea bilanţului ei:

- proporţional participaţiunii ce se separă deţinute de acţionari în capitalul social şi în activele nete (la preţ de piaţă) ale societăţii ce se reorganizează prin separare.

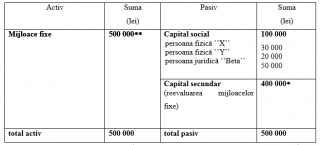

Îndeplinind toate prevederile legislației în vigoare, legate de reorganizarea societății pe acțiuni (elaborarea proiectului separării, evaluarea activelor, etc.), presupunem că S.A. Alpha a evaluat activele sale și bilanțul contabil prescurtat al societății înainte de reorganizare (pentru simplificarea calculelor presupunem că societatea are în activul bilanțului numai mijloace fixe):

Bilanțul contabil prescurtat al S.A. Alpha la momentul reorganizării prin separarea entității Omega

* conform prevederilor legislației în vigoare, procesul de reorganizare este însoțit de reevaluarea activelor entității,

** înainte de reevaluarea activelor, valoarea de bilanț a mijloacelor fixe a fost 100 000 lei.

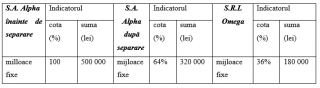

Adunarea acționarilor S.A. Alpha a decis că reorganizarea societății va fi prin separarea S.R.L. Omega și activele nete vor fi devizate în proporție de 64% care aparţin S.A. Alpha și 36% - S.R.L. Omega.

Tabelul divizării activelor la reorganizarea S.A. Alpha prin separarea entității Omega

* conform prevederilor legislației în vigoare, procesul de reorganizare este însoțit de reevaluarea activelor entității,

** înainte de reevaluarea activelor, valoarea de bilanț a mijloacelor fixe a fost 100 000 lei.

Adunarea acționarilor S.A. Alpha a decis că reorganizarea societății va fi prin separarea S.R.L. Omega și activele nete vor fi devizate în proporție de 64% care aparţin S.A. Alpha și 36% - S.R.L. Omega.

Tabelul divizării activelor la reorganizarea S.A. Alpha prin separarea entității Omega

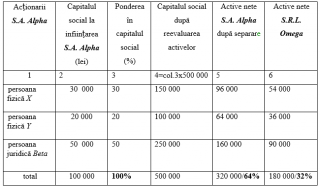

Tabelul divizării activelor nete la reorganizarea S.A. Alpha prin separarea entității Omega

Tabelul divizării activelor nete la reorganizarea S.A. Alpha prin separarea entității Omega

Analizînd datele prezentate în tabelele reorganizării entităților putem menționa că, în aceasta situație apare o întrebare: va fi sau nu recunoscută creșterea de capital? Ca exemplu vom examina datele acționarului – persoana fizică X, căruia îi aparține 30% din capitalul social la fondarea S.A. Alpha ce constituie 30 000 lei. După reevaluarea mijloacelor fixe, capitalul social care aparține persoanei fizice X a constituit 150 000 lei, din care – 96 000 lei în S.A. Alpha, după separare, și 54 000 lei în S.R.L.

Omega, baza valorică a activelor de capital a constituit 19 200 lei (30 000x64%) și 10 800 lei (30 000x36%), respectiv. Poate oare a fi recunoscută creșterea de capital în mărime de 43 200 lei (54 000 lei – 10 800 lei) la fondarea S.R.L. Omega sau nu ?

Conform CF: suma creşterii sau pierderilor de capital, va fi recunoscută în cazul vînzării, schimbării sau din altă formă de înstrăinare (scoatere din uz) a activelor de capital.

Este necesar de determinat dacă tranzacțiile de reorganizare (separare) a entităților pot fi recunoscute ca altă formă de înstrăinare (scoatere din uz) a activelor de capital (acțiunilor). Evident că, la reorganizarea entităților nu are loc nici vînzarea nici schimbul acțiunilor sau a cotei părţi a entităților reorganizate.

Din punct de vedere juridic, înstrăinarea se definește ca ”stăpînirea unui lucru sau a aliena un bun material”. Sensul economic al înstrăinării este același: transmiterea dreptului de proprietate asupra activelor de capital.

Concomitent, înstrăinare (scoatere din uz) a activelor de capital înseamnă:

Analizînd datele prezentate în tabelele reorganizării entităților putem menționa că, în aceasta situație apare o întrebare: va fi sau nu recunoscută creșterea de capital? Ca exemplu vom examina datele acționarului – persoana fizică X, căruia îi aparține 30% din capitalul social la fondarea S.A. Alpha ce constituie 30 000 lei. După reevaluarea mijloacelor fixe, capitalul social care aparține persoanei fizice X a constituit 150 000 lei, din care – 96 000 lei în S.A. Alpha, după separare, și 54 000 lei în S.R.L.

Omega, baza valorică a activelor de capital a constituit 19 200 lei (30 000x64%) și 10 800 lei (30 000x36%), respectiv. Poate oare a fi recunoscută creșterea de capital în mărime de 43 200 lei (54 000 lei – 10 800 lei) la fondarea S.R.L. Omega sau nu ?

Conform CF: suma creşterii sau pierderilor de capital, va fi recunoscută în cazul vînzării, schimbării sau din altă formă de înstrăinare (scoatere din uz) a activelor de capital.

Este necesar de determinat dacă tranzacțiile de reorganizare (separare) a entităților pot fi recunoscute ca altă formă de înstrăinare (scoatere din uz) a activelor de capital (acțiunilor). Evident că, la reorganizarea entităților nu are loc nici vînzarea nici schimbul acțiunilor sau a cotei părţi a entităților reorganizate.

Din punct de vedere juridic, înstrăinarea se definește ca ”stăpînirea unui lucru sau a aliena un bun material”. Sensul economic al înstrăinării este același: transmiterea dreptului de proprietate asupra activelor de capital.

Concomitent, înstrăinare (scoatere din uz) a activelor de capital înseamnă:

- schimbarea proprietarilor în situațiile cînd proprietarul activelor de capital le dăruește la alte persoane fizice sau juridice,

- lichidarea unului activ de capital (clădirii sau autovehiculului nefolosite în activitatea de întreprinzător),

- neexecutarea opţionului la procurarea sau vînzarea activelor de capital,

- scoaterea titlurilor de creanţă (cambiei) înseamnă cumpărarea cambiilor de către bănci pînă la scadenţa ei,

- alte situații la transmiterea dreptului de proprietate asupra activelor de capital, sau scoaterei din uz a activelor de capital,etc.

Ca concluzie putem menționa că, la reorganizarea entității nu se schimbă proprietarii, dar numai cota lor în capitalul social al întreprinderii reorganizate.

În cazul acesta, la reorganizarea entităților nu există bază pentru recunoașterea creșterii de capital.

Rezultatul tranzacților cu activele de capital va fi determinat la schimbarea proprietarului activelor de capital. Presupunem, că persoana fizică X a vîndut cota sa în capitalul social al S.R.L Omega cu 54 000 lei, baza valorică a acțiunilor va fi 10 800 lei, atunci creșterea de capital va fi determinată în mărime de 43 200 lei.

Din punctul de vedere al impozitării, suma creşterii de capital în anul fiscal este egală cu 50% din suma excedentară a creşterii de capital, recunoscute peste nivelul oricăror pierderi de capital suportate pe parcursul anului fiscal.„Acest articol aparține exclusiv P.P. „Monitorul fiscal FISC.md” și este protejat de Legea privind drepturile de autor.

Orice preluare a conținutului se face doar cu indicarea SURSEI și cu LINK ACTIV către pagina articolului”.

3

* conform prevederilor legislației în vigoare, procesul de reorganizare este însoțit de reevaluarea activelor entității,

** înainte de reevaluarea activelor, valoarea de bilanț a mijloacelor fixe a fost 100 000 lei.

Adunarea acționarilor S.A. Alpha a decis că reorganizarea societății va fi prin separarea S.R.L. Omega și activele nete vor fi devizate în proporție de 64% care aparţin S.A. Alpha și 36% - S.R.L. Omega.

Tabelul divizării activelor la reorganizarea S.A. Alpha prin separarea entității Omega

* conform prevederilor legislației în vigoare, procesul de reorganizare este însoțit de reevaluarea activelor entității,

** înainte de reevaluarea activelor, valoarea de bilanț a mijloacelor fixe a fost 100 000 lei.

Adunarea acționarilor S.A. Alpha a decis că reorganizarea societății va fi prin separarea S.R.L. Omega și activele nete vor fi devizate în proporție de 64% care aparţin S.A. Alpha și 36% - S.R.L. Omega.

Tabelul divizării activelor la reorganizarea S.A. Alpha prin separarea entității Omega

Tabelul divizării activelor nete la reorganizarea S.A. Alpha prin separarea entității Omega

Tabelul divizării activelor nete la reorganizarea S.A. Alpha prin separarea entității Omega

Analizînd datele prezentate în tabelele reorganizării entităților putem menționa că, în aceasta situație apare o întrebare: va fi sau nu recunoscută creșterea de capital? Ca exemplu vom examina datele acționarului – persoana fizică X, căruia îi aparține 30% din capitalul social la fondarea S.A. Alpha ce constituie 30 000 lei. După reevaluarea mijloacelor fixe, capitalul social care aparține persoanei fizice X a constituit 150 000 lei, din care – 96 000 lei în S.A. Alpha, după separare, și 54 000 lei în S.R.L.

Omega, baza valorică a activelor de capital a constituit 19 200 lei (30 000x64%) și 10 800 lei (30 000x36%), respectiv. Poate oare a fi recunoscută creșterea de capital în mărime de 43 200 lei (54 000 lei – 10 800 lei) la fondarea S.R.L. Omega sau nu ?

Conform CF: suma creşterii sau pierderilor de capital, va fi recunoscută în cazul vînzării, schimbării sau din altă formă de înstrăinare (scoatere din uz) a activelor de capital.

Este necesar de determinat dacă tranzacțiile de reorganizare (separare) a entităților pot fi recunoscute ca altă formă de înstrăinare (scoatere din uz) a activelor de capital (acțiunilor). Evident că, la reorganizarea entităților nu are loc nici vînzarea nici schimbul acțiunilor sau a cotei părţi a entităților reorganizate.

Din punct de vedere juridic, înstrăinarea se definește ca ”stăpînirea unui lucru sau a aliena un bun material”. Sensul economic al înstrăinării este același: transmiterea dreptului de proprietate asupra activelor de capital.

Concomitent, înstrăinare (scoatere din uz) a activelor de capital înseamnă:

Analizînd datele prezentate în tabelele reorganizării entităților putem menționa că, în aceasta situație apare o întrebare: va fi sau nu recunoscută creșterea de capital? Ca exemplu vom examina datele acționarului – persoana fizică X, căruia îi aparține 30% din capitalul social la fondarea S.A. Alpha ce constituie 30 000 lei. După reevaluarea mijloacelor fixe, capitalul social care aparține persoanei fizice X a constituit 150 000 lei, din care – 96 000 lei în S.A. Alpha, după separare, și 54 000 lei în S.R.L.

Omega, baza valorică a activelor de capital a constituit 19 200 lei (30 000x64%) și 10 800 lei (30 000x36%), respectiv. Poate oare a fi recunoscută creșterea de capital în mărime de 43 200 lei (54 000 lei – 10 800 lei) la fondarea S.R.L. Omega sau nu ?

Conform CF: suma creşterii sau pierderilor de capital, va fi recunoscută în cazul vînzării, schimbării sau din altă formă de înstrăinare (scoatere din uz) a activelor de capital.

Este necesar de determinat dacă tranzacțiile de reorganizare (separare) a entităților pot fi recunoscute ca altă formă de înstrăinare (scoatere din uz) a activelor de capital (acțiunilor). Evident că, la reorganizarea entităților nu are loc nici vînzarea nici schimbul acțiunilor sau a cotei părţi a entităților reorganizate.

Din punct de vedere juridic, înstrăinarea se definește ca ”stăpînirea unui lucru sau a aliena un bun material”. Sensul economic al înstrăinării este același: transmiterea dreptului de proprietate asupra activelor de capital.

Concomitent, înstrăinare (scoatere din uz) a activelor de capital înseamnă:

7178 views

The date of publishing:

16 May /2014 10:32

Catalogul tematic

Creşterea de capital

0 comments

New account

Repeat password *

Sign in

Sign in can be to do with e-mail adresss or login

E-mail/Login *

Password *