Reviews

Особенности бухгалтерского учета платежных обществ

В стремительно развивающуюся эру информационных технологий экономическим агентам и физическим лицам представлен широкий спектр возможностей оплаты товаров и услуг, в том числе и посредством электронных систем.

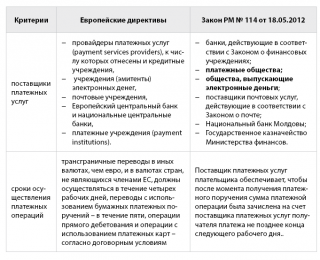

Понимая важность обозначенного процесса, Европейский парламент и Совет утвердил Директиву от 13 ноября 2007 г. № 2007/64/ЕС «О платежных услугах на внутреннем рынке», а также Директиву от 16 сентября 2009 г. № 2009/110/ЕС «Об организации, деятельности и пруденциальном надзоре за деятельностью учреждений электронных денег».

В свою очередь парламент Республики Молдова принял закон № 114 от 18 мая 2012 г. «О платежных услугах и электронных деньгах», опубликованный в Официальном мониторе № 193-197 от 14 сентября 2012 г.

Рассмотрим основные положения европейской директивы и соответствующего закона Республики Молдова в сравнении:

Новыми, с точки зрения поставщиков платежных услуг, являются: платежные общества и общества, выпускающие электронные деньги. В данной статье мы остановимся на особенностях бухгалтерского учета платежных обществ.

В соответствии с законом РМ № 114 «О платежных услугах и электронных деньгах», «платежное общество – хозяйственное общество, отличное от банка, поставщика почтовых услуг или общества, выпускающего электронные деньги, обладающее лицензией на предоставление платежных услуг».

Следует отметить, что для получения лицензии от Национального банка Республики Молдова, платежное общество должно соответствовать ряду критериев: прежде всего, должно располагать на момент подачи декларации для получения лицензии собственным капиталом в размере: не менее 350 000 леев, 900 000 леев или же 2 200 000 леев, в зависимости от вида предоставляемых платежных услуг. Кроме того, существуют определенные требования и к поддержанию регламентированного капитала платежного общества.

Еще более жесткие требования в части лицензирования установлены для общества, выпускающего электронные деньги, которое должно располагать на момент подачи декларации для получения лицензии собственным капиталом в размере не менее 6 000 000 леев.

Национальный банк РМ осуществляет надзор за деятельностью платежных обществ и обществ, выпускающих электронные деньги, в том числе и посредством мониторинга предоставляемых специализированных отчетов. Еще одним важным моментом деятельности данных обществ является тот факт, что в соответствии с положениями Закона РМ № 114 «О платежных услугах и электронных деньгах» данным обществам разрешено, помимо их основной деятельности (осуществления платежных операций или же выпуск электронных денег), осуществлять и любую другую предпринимательскую деятельность, не запрещенную законом. В соответствии с европейскими директивами любая другая деятельность, кроме основной для таких обществ, не предусмотрена.

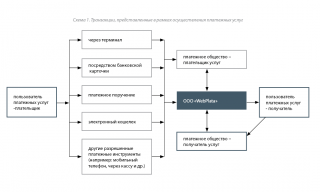

Рассмотрим особенности бухгалтерского учета платежного общества на примере ООО «WebPlata». Для наглядности следует рассмотреть порядок осуществления операций платежного общества.

Новыми, с точки зрения поставщиков платежных услуг, являются: платежные общества и общества, выпускающие электронные деньги. В данной статье мы остановимся на особенностях бухгалтерского учета платежных обществ.

В соответствии с законом РМ № 114 «О платежных услугах и электронных деньгах», «платежное общество – хозяйственное общество, отличное от банка, поставщика почтовых услуг или общества, выпускающего электронные деньги, обладающее лицензией на предоставление платежных услуг».

Следует отметить, что для получения лицензии от Национального банка Республики Молдова, платежное общество должно соответствовать ряду критериев: прежде всего, должно располагать на момент подачи декларации для получения лицензии собственным капиталом в размере: не менее 350 000 леев, 900 000 леев или же 2 200 000 леев, в зависимости от вида предоставляемых платежных услуг. Кроме того, существуют определенные требования и к поддержанию регламентированного капитала платежного общества.

Еще более жесткие требования в части лицензирования установлены для общества, выпускающего электронные деньги, которое должно располагать на момент подачи декларации для получения лицензии собственным капиталом в размере не менее 6 000 000 леев.

Национальный банк РМ осуществляет надзор за деятельностью платежных обществ и обществ, выпускающих электронные деньги, в том числе и посредством мониторинга предоставляемых специализированных отчетов. Еще одним важным моментом деятельности данных обществ является тот факт, что в соответствии с положениями Закона РМ № 114 «О платежных услугах и электронных деньгах» данным обществам разрешено, помимо их основной деятельности (осуществления платежных операций или же выпуск электронных денег), осуществлять и любую другую предпринимательскую деятельность, не запрещенную законом. В соответствии с европейскими директивами любая другая деятельность, кроме основной для таких обществ, не предусмотрена.

Рассмотрим особенности бухгалтерского учета платежного общества на примере ООО «WebPlata». Для наглядности следует рассмотреть порядок осуществления операций платежного общества.

Для правильной организации бухгалтерского учета в платежных обществах следует принимать во внимание операции, осуществляемые по платежным услугам:

ООО «WebPlata» следует вести бухгалтерский учет операций, которые осуществляются всеми пользователями, производящими платежи в рамках услуг, представляемых ООО «WebPlata», причем платежи могут быть в национальной валюте, а также конвертированы в иностранную. Для целей бухгалтерского учета предлагаем использовать следующие счета:

Для правильной организации бухгалтерского учета в платежных обществах следует принимать во внимание операции, осуществляемые по платежным услугам:

ООО «WebPlata» следует вести бухгалтерский учет операций, которые осуществляются всеми пользователями, производящими платежи в рамках услуг, представляемых ООО «WebPlata», причем платежи могут быть в национальной валюте, а также конвертированы в иностранную. Для целей бухгалтерского учета предлагаем использовать следующие счета:

- для пользователей платежных услуг, назовем их абонентами (отличных от платежных обществ (операторов): в плане счетов бухгалтерского учета предусмотрен счет 544 «Прочие текущие обязательства», к которому следует предусмотреть субсчета 5443 «Прочие текущие обязательства в национальной валюте» и 5444 «Прочие текущие обязательства в иностранной валюте»;

- для пользователей платежных услуг - платежных обществ (операторов):

- 224 «Текущие авансы выданные», субсчет 2243 «Расчеты в национальной валюте» – для отражения операций с оператором, который является отправителем денежных средств в рамках расчетов с ООО «WebPlata»;

- 224«Текущие авансы выданные», субсчет 2244 «Расчеты в иностранной валюте» – для отражения операций с оператором, который является отправителем денежных средств, в рамках расчетов с ООО «WebPlata»;

- 224 «Текущие авансы выданные», субсчет 22411 «Авансы, выданные в национальной валюте» – для отражения расчетов, в том числе и по авансам, выданным в национальной валюте, с платежными обществами (операторами);

- 224 «Текущие авансы выданные», субсчет 22412 «Авансы, выданные в иностранной валюте» – для отражения расчетов, в том числе и по авансам, выданным (конвертированным) в иностранной валюте, с платежными обществами (операторами);

- 523«Текущие авансы полученные», субсчет 52311 «Авансы, полученные в национальной валюте» – для отражения расчетов, в том числе и по авансам, полученным в национальной валюте, с платежными обществами (операторами);

- 523 «Текущие авансы полученные», субсчет 52312 «Авансы, полученные в иностранной валюте» – для отражения расчетов, в том числе и по авансам, полученным в иностранной валюте, с платежными обществами (операторами);

- 523 «Текущие авансы полученные», субсчет 5233 «Расчеты в национальной валюте» – для отражения операций с оператором, который является получателем денежных средств, в рамках расчетов с ООО «WebPlata»;

- 523 «Текущие авансы полученные», субсчет 5234 «Расчеты в иностранной валюте» – для отражения операций с оператором, который является получателем денежных средств, в рамках расчетов с ООО «WebPlata».

Отражение в учете одной из многих операций в рамках платежных услуг рассмотрим на условном примере.

Пример 1. Оператор «Альфа» отправил денежные средства абонента «В» посредством платежных услуг ООО «WebPlata» для оплаты товаров (услуг) оператору «Гамма». Соответственно, данные операции отражаются в учете у ООО «WebPlata» следующим образом:

1.отражается поступление денежных средств абонента «В» от оператора «Альфа» в сумме 1050 леев:

Дт 224 «Текущие авансы выданные», субсчет 2243 «Расчеты в национальной валюте» (оператор «Альфа») 1050 леев

Кт 544 «Прочие текущие обязательства», субсчет 5443 «Прочие текущие обязательства в национальной валюте» (абонент «В») 1050 леев

2.отражается оплата услуг абонента «В» оператору «Гамма» в сумме 1000 леев:

Дт 544 «Прочие текущие обязательства», субсчет 5443 «Прочие текущие обязательства в национальной валюте» (абонент «В») 1000 леев

Кт 523«Текущие авансы полученные», субсчет 5233 «Расчеты в национальной валюте (оператор «Гамма») 1000 леев

3.отражается комиссион ООО «WebPlata» по проведенной операции:

Дт 544 «Прочие текущие обязательства», субсчет 5443 «Прочие текущие обязательства в национальной валюте» (абонент «В») 50 леев *

Кт 611 «Доходы от продаж», субсчет 6113 «Доходы от оказания услуг» 50 леев

*некоторые специалисты считают, что отражение дохода после каждой проведенной операции увеличивает трудоёмкость работы бухгалтера, поэтому предлагают в конце каждого месяца начислять комиссион следующей бухгалтерской записью:

Дт 221«Коммерческая дебиторская задолженность»

Кт 611 «Доходы от продаж», субсчет 6113 «Доходы от оказания услуг», а затем счет 221 закрывать (в зависимости от характера операции), в том числе и на счет 224.

Еще одним дискуссионным вопросом является порядок отражения в учете платежных операций в валюте. Платежным средством Республики Молдова является молдавский лей, соответственно, если предусматривается платеж в иностранной валюте, то производится конвертация леев в валюту или наоборот (в зависимости от характера операции).

В этой связи возникает вопрос: если для платежного общества оказание платежных услуг, в том числе и в валюте, является основной деятельностью, то курсовые разницы в валюте по комиссиону, дебиторская и кредиторская задолженность в валюте должны отражаться в составе доходов и расходов от операционной деятельности, или же финансовых доходов и расходов?

С точки зрения положений НСБУ «Курсовые валютные и суммовые разницы», «суммовая разница – разница, возникающая в результате пересчета дебиторской задолженности и обязательств, выраженных в иностранной валюте или в условных единицах, по различным официальным курсам молдавского лея или обменным курсам, установленным в договорах, заключенных между резидентами Республики Молдова». Справедливости ради нужно отметить, что и суммовые, и курсовые валютные разницы отражаются как финансовые доходы и расходы.

Вместе с тем нужно четко различать операционную и финансовую деятельность:

- комиссион, уплаченный банкам при расчете в валюте, должен отражаться как расходы операционной деятельности,

- комиссион, уплаченный другим платежным системам при платежах в иностранной валюте, должен отражаться как расходы операционной деятельности,

- комиссион, уплаченный банку при конвертации валюты, должен отражаться как расходы операционной деятельности,

- пересчет дебиторской задолженности и обязательств, выраженных в иностранной валюте, между резидентами РМ – это финансовая деятельность

Monitorul fiscal FISC.md Nr.23 2015

„Acest articol aparține exclusiv P.P. „Monitorul fiscal FISC.md” și este protejat de Legea privind drepturile de autor.

Orice preluare a conținutului se face doar cu indicarea SURSEI și cu LINK ACTIV către pagina articolului”.

3

Новыми, с точки зрения поставщиков платежных услуг, являются: платежные общества и общества, выпускающие электронные деньги. В данной статье мы остановимся на особенностях бухгалтерского учета платежных обществ.

В соответствии с законом РМ № 114 «О платежных услугах и электронных деньгах», «платежное общество – хозяйственное общество, отличное от банка, поставщика почтовых услуг или общества, выпускающего электронные деньги, обладающее лицензией на предоставление платежных услуг».

Следует отметить, что для получения лицензии от Национального банка Республики Молдова, платежное общество должно соответствовать ряду критериев: прежде всего, должно располагать на момент подачи декларации для получения лицензии собственным капиталом в размере: не менее 350 000 леев, 900 000 леев или же 2 200 000 леев, в зависимости от вида предоставляемых платежных услуг. Кроме того, существуют определенные требования и к поддержанию регламентированного капитала платежного общества.

Еще более жесткие требования в части лицензирования установлены для общества, выпускающего электронные деньги, которое должно располагать на момент подачи декларации для получения лицензии собственным капиталом в размере не менее 6 000 000 леев.

Национальный банк РМ осуществляет надзор за деятельностью платежных обществ и обществ, выпускающих электронные деньги, в том числе и посредством мониторинга предоставляемых специализированных отчетов. Еще одним важным моментом деятельности данных обществ является тот факт, что в соответствии с положениями Закона РМ № 114 «О платежных услугах и электронных деньгах» данным обществам разрешено, помимо их основной деятельности (осуществления платежных операций или же выпуск электронных денег), осуществлять и любую другую предпринимательскую деятельность, не запрещенную законом. В соответствии с европейскими директивами любая другая деятельность, кроме основной для таких обществ, не предусмотрена.

Рассмотрим особенности бухгалтерского учета платежного общества на примере ООО «WebPlata». Для наглядности следует рассмотреть порядок осуществления операций платежного общества.

Новыми, с точки зрения поставщиков платежных услуг, являются: платежные общества и общества, выпускающие электронные деньги. В данной статье мы остановимся на особенностях бухгалтерского учета платежных обществ.

В соответствии с законом РМ № 114 «О платежных услугах и электронных деньгах», «платежное общество – хозяйственное общество, отличное от банка, поставщика почтовых услуг или общества, выпускающего электронные деньги, обладающее лицензией на предоставление платежных услуг».

Следует отметить, что для получения лицензии от Национального банка Республики Молдова, платежное общество должно соответствовать ряду критериев: прежде всего, должно располагать на момент подачи декларации для получения лицензии собственным капиталом в размере: не менее 350 000 леев, 900 000 леев или же 2 200 000 леев, в зависимости от вида предоставляемых платежных услуг. Кроме того, существуют определенные требования и к поддержанию регламентированного капитала платежного общества.

Еще более жесткие требования в части лицензирования установлены для общества, выпускающего электронные деньги, которое должно располагать на момент подачи декларации для получения лицензии собственным капиталом в размере не менее 6 000 000 леев.

Национальный банк РМ осуществляет надзор за деятельностью платежных обществ и обществ, выпускающих электронные деньги, в том числе и посредством мониторинга предоставляемых специализированных отчетов. Еще одним важным моментом деятельности данных обществ является тот факт, что в соответствии с положениями Закона РМ № 114 «О платежных услугах и электронных деньгах» данным обществам разрешено, помимо их основной деятельности (осуществления платежных операций или же выпуск электронных денег), осуществлять и любую другую предпринимательскую деятельность, не запрещенную законом. В соответствии с европейскими директивами любая другая деятельность, кроме основной для таких обществ, не предусмотрена.

Рассмотрим особенности бухгалтерского учета платежного общества на примере ООО «WebPlata». Для наглядности следует рассмотреть порядок осуществления операций платежного общества.

Для правильной организации бухгалтерского учета в платежных обществах следует принимать во внимание операции, осуществляемые по платежным услугам:

ООО «WebPlata» следует вести бухгалтерский учет операций, которые осуществляются всеми пользователями, производящими платежи в рамках услуг, представляемых ООО «WebPlata», причем платежи могут быть в национальной валюте, а также конвертированы в иностранную. Для целей бухгалтерского учета предлагаем использовать следующие счета:

Для правильной организации бухгалтерского учета в платежных обществах следует принимать во внимание операции, осуществляемые по платежным услугам:

ООО «WebPlata» следует вести бухгалтерский учет операций, которые осуществляются всеми пользователями, производящими платежи в рамках услуг, представляемых ООО «WebPlata», причем платежи могут быть в национальной валюте, а также конвертированы в иностранную. Для целей бухгалтерского учета предлагаем использовать следующие счета:

7730 views

The date of publishing:

21 January /2015 15:22

Catalogul tematic

Contabilitate

0 comments

New account

Repeat password *

Sign in

Sign in can be to do with e-mail adresss or login

E-mail/Login *

Password *