Opinii

Unele aspecte referitoare aplicării MCC

În ce caz organul fiscal poate refuza înregistrarea (reînregistrarea) maşinii de casă şi de control?

Organul fiscal nu va înregistra (reînregistra) maşina de casă şi de control (MCC) în cazul în care se prezintă setul incomplet de acte prevăzute în Regulamentul cu privire la modul de înregistrare şi executare a controlului asupra utilizării maşinilor de casă şi control, aprobat de Ministerul Finanţelor la 17 iulie 1998 (pînă la prezentarea setului complet).

De asemenea, nu se vor înregistra (reînregistra) MCC de modele excluse din Registrul unic al maşinilor de casă şi control, după expirarea termenelor-limită de utilizare stabilite.

Menţionăm că organele fiscale sunt obligate să scoată de la evidenţă (înregistrare) MCC dacă a expirat termenul de exploatare a modelului MCC, fapt despre care entitatea se va înştiinţa în scris, cel puţin cu o lună înainte de expirarea acestui termen.

Care este termenul minim legal de utilizare a unei maşini de casă şi de control (MCC)?

În Registrul unic al maşinilor de casă şi control (a se vedea www.fisc.md) nu este un aşa indicator.

Consultînd Regulamentul cu privire la Registrul unic al maşinilor de casă şi control, aprobat prin HG nr. 474 din 28 aprilie 1998, constatăm că producătorul MCC de model concret trebuie să garanteze posibilitatea exploatării acestora pe perioada normală de funcţionare, stabilită în documentul normativ, care nu poate fi mai mică de 5 ani.

Astfel, putem conchide că MCC de orice model va putea fi utilizată minim 5 ani. În caz de modificare a cerinţelor tehnice se stabilesc termenele şi modul retragerii din exploatare a MCC de modele ce nu corespund cerinţelor noi, luînd în considerare durata utilă de funcţionare şi /sau norma anuală de uzură a acestora.

Pentru ce modele de maşini de casă şi de control (MCC), excluse din Registrul unic, termenul-limită de utilizare expiră în anul 2015?

Menţionăm că, în caz de modificare a cerinţelor tehnice /standardelor naţionale (sau alte cazuri stipulate în Regulamentul cu privire la Registrul unic al maşinilor de casă şi control, aprobat prin HG nr. 474 din 28 aprilie 1998), organul abilitat - Comisia interdepartamentală pentru maşinile de casă şi control (CIMCC) stabileşte termenele şi modul de retragere din exploatare a MCC de modele ce nu corespund cerinţelor noi, luînd în considerare perioada normală de funcţionare şi /sau norma anuală de uzură a acestora.

În cazul excluderii modelului MCC din Registrul unic, se interzice:

- furnizorului MCC – importul (producerea pentru producătorul autohton) MCC de acest model pe teritoriul Republicii Moldova, din data stabilită în decizie;

- organului fiscal – înregistrarea (reînregistrarea) MCC de acest model, din data expirării termenului-limită de utilizare stabilit în decizie;

- utilizatorului MCC – exploatarea MCC de acest model, din data expirării termenului-limită de utilizare stabilit în decizie.

Prin decizia CIMCC nr. 26-11/3-22/04-2010 din 27 decembrie 2010 au fost operate modificări în Cerinţele tehnice faţă de maşinile de casă şi control (aprobate de CIMCC la 17 iulie 1998), legate de necesitatea asigurării imprimării benzii de control într-un ciclu unic cu bonul de casă, atît de MCC staţionare, cît şi de cele portabile, şi aprobate modelele MCC excluse din Registrul unic.

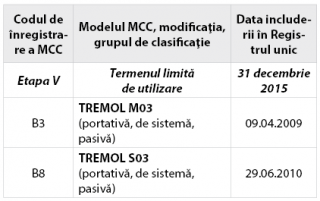

Pentru utilizatorii MCC excluse din Registrul unic au fost stabilite cinci etape de scoatere din exploatare a acestor MCC (a se vedea http://www.fisc.md/Masini_casa_control.aspx?file=4417).

Etapa V, modelele MCC şi termenul limită de utilizare, pot fi găsite în tabelul ce urmează:

Care este modalitatea de legalizare în anul 2015 a registrelor maşinilor de casă şi de control cu memorie fiscală ale contribuabililor?

Potrivit HG nr. 474 din 28 aprilie 1998 „Cu privire la aplicarea maşinilor de casă şi control cu memorie fiscală pentru efectuarea decontărilor în numerar”, cu modificările şi completările ulterioare, contribuabilul care utilizează maşina de casă şi de control cu memorie fiscală (MCC) este obligat să ţină pentru fiecare MCC, pentru fiecare an de gestiune, un registru (RMCC) şi să-l legalizeze la organul fiscal în care MCC este înregistrată/reînregistrată.

În RMCC se înregistrează în ordinea cronologică de apariţie, conform raportului de închidere zilnică, sumele de mijloace băneşti încasate.

Notă: RMCC are un număr prestabilit de foi - 15 foi (pe recto şi verso 15x2x14 de înscrieri).

Dacă la sfîrşitul anului de gestiune în Registrul MCC a rămas spaţiu nefolosit (foi curate), acest registru poate fi folosit pentru înregistrarea încasărilor anului de gestiune imediat următor. După înscrierea datelor din ultimul RAPORT Z din anul de gestiune finalizat va urma înscrierea de totalizare, care, sub menţiunea VERIFICAT, se confirmă prin semnătura persoanei responsabile, indicîndu-se data înscrierii. Înscrierea de totalizare urmează de transcris în RMCC pentru anul de gestiune imediat următor, precum este stipulat în normele 1 şi 2. În acelaşi timp, procedura de legalizare a RMCC nu se va efectua (este în vigoare legalizarea iniţială).

De regulă, Registrul MCC, care se deschide în anul în curs pentru anul de gestiune imediat următor, se legalizează (anexînd concomitent pentru verificare Registrul MCC curent/precedent) la organul fiscal care a înregistrat (reînregistrat) MCC cel devreme în luna decembrie a anului în curs şi cel tîrziu în luna februarie a anului următor.

Contribuabilul, care desfăşoară activităţi în regim continuu (non stop) şi care în ziua de gestiune emite la MCC două rapoarte de închidere zilnică, poate deschide pentru anul de gestiune două registre (semestrul I şi II).

De asemenea, se recomandă achiziţionarea prealabilă a numărului necesar de RMCC pentru acele activităţi economice care le desfăşuraţi şi perfectarea acestora, în conformitate cu primul alineat al punctului 8 din Agenda utilizatorului, formularul de tip 3-IV.

Menţionăm că, contribuabilul – utilizator MCC poartă răspundere pentru veridicitatea şi corespunderea datelor înscrise în RMCC, precum şi pentru rectificările efectuate. Pentru completarea corectă a RMCC, urmează de condus de următoarele norme:

1.La începutul primei pagini a RMCC se indică cotele T.V.A. cu care operează contribuabilul (cota-standard, cote reduse, cota zero), se semnează de conducătorul şi contabilul-şef, se aplică ştampila, indicîndu-se data consemnării.

Exemple:

Valorile cotelor de T.V.A.: A=20%, B=8%, C=0%, D=0%, sau

Valorile cotelor de T.V.A.: A=0%, B=0%, C=0%, D=0% - dacă contribuabilul nu este plătitor de T.V.A.

2.Înscrierea a doua, în cazul în care contribuabilul a desfăşurat activitate cu utilizarea MCC şi în anul imediat precedent, constă în transcrierea datelor totale ale rulajului precedent (Total rulaj, Total T.V.A., sau Total rulaj, Total impozit reţinut, sau Total cumpărări, Total vînzări – în dependenţă de activitatea desfăşurată) sub menţiunea VERIFICAT, se confirmă prin semnătura persoanei responsabile, indicîndu-se data înscrierii.

3.În continuare se înscriu datele respective din primul RAPORT Z emis în anul de gestiune curent (se iniţiază contoarele de totalizare: în subrîndul 1 al coloanei 3 se înscrie valoarea subrîndului 1 al coloanei 4, iar în subrîndul 2 al coloanei 3 se înscrie valoarea subrîndului 2 al coloanei 4).

4.În ordine cronologică de apariţie – are loc înscrierea datelor respective din rapoartele de închidere zilnică, se calculează şi se înscriu totalurile respective.

Exemplu:

subrîndul 1 al coloanei 3 – valoarea totală a rulajului înregistrat cumulat de la începutul anului gestionar. Se calculează prin adunarea sumei din subrîndul 1 al coloanei 3 din înscrierea precedentă cu suma din subrîndul 1 al coloanei 4 din înscrierea curentă;

subrîndul 2 al coloanei 3 – valoarea totală a rulajului T.V.A. cumulat de la începutul anului gestionar. Se calculează prin adunarea sumei din subrîndul 2 al coloanei 3 din înscrierea precedentă cu suma din subrîndul 2 al coloanei 4 din înscrierea curentă.

5.La sfîrşitul anului calendaristic serviciul contabil va întocmi o Notă explicativă (în două exemplare) cu privire la corectările efectuate pe parcursul anului de gestiune, pentru fiecare din MCC utilizate de contribuabil, în care se stipulează rulajele mijloacelor băneşti înregistrate în MCC concretă şi cele înscrise în RMCC respectiv, ţinînd cont de corectările efectuate (în perioadă 1 ianuarie - 31 decembrie). Nota explicativă se aduce la cunoştinţă conducerii, se semnează de conducătorul şi contabilul-şef, se aplică ştampila, indicîndu-se data perfectării Notei. Un exemplar al Notei explicative se păstrează în RMCC respectiv.

6.După înscrierea datelor din ultimul RAPORT Z din anul de gestiune finalizat va urma înscrierea de totalizare, care, sub menţiunea VERIFICAT, se confirmă prin semnătura persoanei responsabile, indicîndu-se data înscrierii. Înscrierea de totalizare urmează de transcris în RMCC pentru anul de gestiune imediat următor, precum este stipulat în normele 1 şi 2.

7.Înscrierea greşită se taie cu o linie, astfel ca ea să poată fi citită. Înscrierea nouă {Nr. raportului de închidere zilnică /Data raportului de închidere zilnică [subrîndul 1/subrîndul 2] din coloana 2 nu se corectează ci se transcrie din „înscrierea greşită”}, care corespunde rectificării efectuate, sub menţiunea VERIFICAT, se confirmă prin semnătura persoanei responsabile, indicîndu-se data corectării.

Conducîndu-ne de normele expuse, descriem acţiunile contribuabilului - utilizator al MCC, întru legalizarea RMCC (se anexează modelul de completare a RMCC în conformitate cu normele 1-7).

Registrele MCC, folosite în 2014 sau cele ce se vor folosi în 2015, pentru simplificare, sunt notate prin RMCC-2014 şi RMCC-2015.

Descriem în detaliu acţiunile contribuabilului la adresarea în organul fiscal care a înregistrat MCC cu solicitarea de a legaliza RMCC-2015 în luna decembrie 2014.

Aşa dar, contribuabilul:

Care este modalitatea de legalizare în anul 2015 a registrelor maşinilor de casă şi de control cu memorie fiscală ale contribuabililor?

Potrivit HG nr. 474 din 28 aprilie 1998 „Cu privire la aplicarea maşinilor de casă şi control cu memorie fiscală pentru efectuarea decontărilor în numerar”, cu modificările şi completările ulterioare, contribuabilul care utilizează maşina de casă şi de control cu memorie fiscală (MCC) este obligat să ţină pentru fiecare MCC, pentru fiecare an de gestiune, un registru (RMCC) şi să-l legalizeze la organul fiscal în care MCC este înregistrată/reînregistrată.

În RMCC se înregistrează în ordinea cronologică de apariţie, conform raportului de închidere zilnică, sumele de mijloace băneşti încasate.

Notă: RMCC are un număr prestabilit de foi - 15 foi (pe recto şi verso 15x2x14 de înscrieri).

Dacă la sfîrşitul anului de gestiune în Registrul MCC a rămas spaţiu nefolosit (foi curate), acest registru poate fi folosit pentru înregistrarea încasărilor anului de gestiune imediat următor. După înscrierea datelor din ultimul RAPORT Z din anul de gestiune finalizat va urma înscrierea de totalizare, care, sub menţiunea VERIFICAT, se confirmă prin semnătura persoanei responsabile, indicîndu-se data înscrierii. Înscrierea de totalizare urmează de transcris în RMCC pentru anul de gestiune imediat următor, precum este stipulat în normele 1 şi 2. În acelaşi timp, procedura de legalizare a RMCC nu se va efectua (este în vigoare legalizarea iniţială).

De regulă, Registrul MCC, care se deschide în anul în curs pentru anul de gestiune imediat următor, se legalizează (anexînd concomitent pentru verificare Registrul MCC curent/precedent) la organul fiscal care a înregistrat (reînregistrat) MCC cel devreme în luna decembrie a anului în curs şi cel tîrziu în luna februarie a anului următor.

Contribuabilul, care desfăşoară activităţi în regim continuu (non stop) şi care în ziua de gestiune emite la MCC două rapoarte de închidere zilnică, poate deschide pentru anul de gestiune două registre (semestrul I şi II).

De asemenea, se recomandă achiziţionarea prealabilă a numărului necesar de RMCC pentru acele activităţi economice care le desfăşuraţi şi perfectarea acestora, în conformitate cu primul alineat al punctului 8 din Agenda utilizatorului, formularul de tip 3-IV.

Menţionăm că, contribuabilul – utilizator MCC poartă răspundere pentru veridicitatea şi corespunderea datelor înscrise în RMCC, precum şi pentru rectificările efectuate. Pentru completarea corectă a RMCC, urmează de condus de următoarele norme:

1.La începutul primei pagini a RMCC se indică cotele T.V.A. cu care operează contribuabilul (cota-standard, cote reduse, cota zero), se semnează de conducătorul şi contabilul-şef, se aplică ştampila, indicîndu-se data consemnării.

Exemple:

Valorile cotelor de T.V.A.: A=20%, B=8%, C=0%, D=0%, sau

Valorile cotelor de T.V.A.: A=0%, B=0%, C=0%, D=0% - dacă contribuabilul nu este plătitor de T.V.A.

2.Înscrierea a doua, în cazul în care contribuabilul a desfăşurat activitate cu utilizarea MCC şi în anul imediat precedent, constă în transcrierea datelor totale ale rulajului precedent (Total rulaj, Total T.V.A., sau Total rulaj, Total impozit reţinut, sau Total cumpărări, Total vînzări – în dependenţă de activitatea desfăşurată) sub menţiunea VERIFICAT, se confirmă prin semnătura persoanei responsabile, indicîndu-se data înscrierii.

3.În continuare se înscriu datele respective din primul RAPORT Z emis în anul de gestiune curent (se iniţiază contoarele de totalizare: în subrîndul 1 al coloanei 3 se înscrie valoarea subrîndului 1 al coloanei 4, iar în subrîndul 2 al coloanei 3 se înscrie valoarea subrîndului 2 al coloanei 4).

4.În ordine cronologică de apariţie – are loc înscrierea datelor respective din rapoartele de închidere zilnică, se calculează şi se înscriu totalurile respective.

Exemplu:

subrîndul 1 al coloanei 3 – valoarea totală a rulajului înregistrat cumulat de la începutul anului gestionar. Se calculează prin adunarea sumei din subrîndul 1 al coloanei 3 din înscrierea precedentă cu suma din subrîndul 1 al coloanei 4 din înscrierea curentă;

subrîndul 2 al coloanei 3 – valoarea totală a rulajului T.V.A. cumulat de la începutul anului gestionar. Se calculează prin adunarea sumei din subrîndul 2 al coloanei 3 din înscrierea precedentă cu suma din subrîndul 2 al coloanei 4 din înscrierea curentă.

5.La sfîrşitul anului calendaristic serviciul contabil va întocmi o Notă explicativă (în două exemplare) cu privire la corectările efectuate pe parcursul anului de gestiune, pentru fiecare din MCC utilizate de contribuabil, în care se stipulează rulajele mijloacelor băneşti înregistrate în MCC concretă şi cele înscrise în RMCC respectiv, ţinînd cont de corectările efectuate (în perioadă 1 ianuarie - 31 decembrie). Nota explicativă se aduce la cunoştinţă conducerii, se semnează de conducătorul şi contabilul-şef, se aplică ştampila, indicîndu-se data perfectării Notei. Un exemplar al Notei explicative se păstrează în RMCC respectiv.

6.După înscrierea datelor din ultimul RAPORT Z din anul de gestiune finalizat va urma înscrierea de totalizare, care, sub menţiunea VERIFICAT, se confirmă prin semnătura persoanei responsabile, indicîndu-se data înscrierii. Înscrierea de totalizare urmează de transcris în RMCC pentru anul de gestiune imediat următor, precum este stipulat în normele 1 şi 2.

7.Înscrierea greşită se taie cu o linie, astfel ca ea să poată fi citită. Înscrierea nouă {Nr. raportului de închidere zilnică /Data raportului de închidere zilnică [subrîndul 1/subrîndul 2] din coloana 2 nu se corectează ci se transcrie din „înscrierea greşită”}, care corespunde rectificării efectuate, sub menţiunea VERIFICAT, se confirmă prin semnătura persoanei responsabile, indicîndu-se data corectării.

Conducîndu-ne de normele expuse, descriem acţiunile contribuabilului - utilizator al MCC, întru legalizarea RMCC (se anexează modelul de completare a RMCC în conformitate cu normele 1-7).

Registrele MCC, folosite în 2014 sau cele ce se vor folosi în 2015, pentru simplificare, sunt notate prin RMCC-2014 şi RMCC-2015.

Descriem în detaliu acţiunile contribuabilului la adresarea în organul fiscal care a înregistrat MCC cu solicitarea de a legaliza RMCC-2015 în luna decembrie 2014.

Aşa dar, contribuabilul:

- prezintă la organul fiscal RMCC-2014 - completat regulat pînă la data ce precedă data prezentării;

- prezintă la organul fiscal Raportul periodic scurt din memoria fiscală a MCC, care conţine informaţia de la 1 ianuarie 2014 pînă la 30 noiembrie 2014. Raportul se lipeşte pentru păstrare pe ultima pagină-formular de tip 3-III. Pe pagină se menţionează numele, prenumele persoanei care a emis raportul, precum şi data emiterii. Tipărirea raportului poate fi efectuată cu concursul centrului de asistenţă tehnică, care deţine autorizaţia de competenţă tehnică pentru MCC de acest model, sau de distribuitorul exclusiv, în cazul în care deţine autorizaţia de competenţă tehnică.

Notă: În caz de necesitate, organul fiscal poate solicita prezentarea Raportului periodic complet pe aceeaşi perioadă;

- prezintă la organul fiscal RMCC-2015 – numerotat, şnuruit şi legalizat de acesta şi în care este efectuată înscrierea specială, conform normei 1;

- organul fiscal restituie, în aceeaşi zi, RMCC-2014 şi RMCC-2015 legalizat;

- contribuabilul continuă înregistrările în RMCC-2014 pînă la finele anului de gestiune (2014), în conformitate cu norma 4;

- înscrie în RMCC-2014 datele din ultimul RAPORT Z emis în 2014, precum şi datele de totalizare, sub menţiunea VERIFICAT, confirmată prin semnătura persoanei responsabile, indicîndu-se data înscrierii. Înscrierea de totalizare se transcrie în RMCC-2015, conform normei 2;

- urmează înscrierile în RMCC-2015 conform normelor sus-menţionate.

Acţiunile contribuabilului la adresarea în organul fiscal, care a înregistrat MCC cu solicitarea de a legaliza RMCC-2015 în lunile ianuarie –februarie 2015, vor fi următoarele:

- prezintă la organul fiscal RMCC-2014 - completat regulat, în conformitate cu normele 1-7;

- prezintă la organul fiscal Raportul periodic scurt din memoria fiscală a MCC care conţine informaţia de la 1 ianuarie 2014 pînă la 31 decembrie 2014. Raportul se lipeşte pentru păstrare pe ultima pagină-formular de tip 3-III. Pe pagină se menţionează numele, prenumele persoanei care a emis raportul, precum şi data emiterii.

Tipărirea raportului poate fi efectuată cu concursul centrului de asistenţă tehnică, care deţine autorizaţia de competenţă tehnică pentru MCC de acest model, sau de distribuitorul exclusiv, în cazul în care deţine autorizaţia de competenţă tehnică.

Notă: În caz de necesitate, organul fiscal poate solicita prezentarea Raportului periodic complet pe aceeaşi perioadă;

- prezintă la organul fiscal RMCC-2015 – numerotat, şnuruit şi legalizat de acesta şi în care este efectuată înscrierea specială, conform normei 1, şi înscrierile zilnice pînă la data ce precedă data prezentării;

- organul fiscal restituie, în aceeaşi zi, RMCC-2014 şi RMCC-2015 legalizat;

- contribuabilul continuă înregistrările în RMCC-2015, în conformitate cu normele sus-menţionate.

Atenţionăm, că, conform art. 2931 alin. (3) al Codului contravenţional nr. 218-XVI din 24 octombrie 2008, pentru lipsa registrului maşinii de casă şi control, legalizat în modul stabilit, ori completarea lui neregulată sau incompletă (inadecvată) persoana cu funcţie de răspundere a contribuabilului se sancţionează cu amendă de 50 de unităţi convenţionale (1000 lei).

Monitorul fiscal FISC.md Nr.23 2015

„Acest articol aparține exclusiv P.P. „Monitorul fiscal FISC.md” și este protejat de Legea privind drepturile de autor.

Orice preluare a conținutului se face doar cu indicarea SURSEI și cu LINK ACTIV către pagina articolului”.

3

Care este modalitatea de legalizare în anul 2015 a registrelor maşinilor de casă şi de control cu memorie fiscală ale contribuabililor?

Potrivit HG nr. 474 din 28 aprilie 1998 „Cu privire la aplicarea maşinilor de casă şi control cu memorie fiscală pentru efectuarea decontărilor în numerar”, cu modificările şi completările ulterioare, contribuabilul care utilizează maşina de casă şi de control cu memorie fiscală (MCC) este obligat să ţină pentru fiecare MCC, pentru fiecare an de gestiune, un registru (RMCC) şi să-l legalizeze la organul fiscal în care MCC este înregistrată/reînregistrată.

În RMCC se înregistrează în ordinea cronologică de apariţie, conform raportului de închidere zilnică, sumele de mijloace băneşti încasate.

Notă: RMCC are un număr prestabilit de foi - 15 foi (pe recto şi verso 15x2x14 de înscrieri).

Dacă la sfîrşitul anului de gestiune în Registrul MCC a rămas spaţiu nefolosit (foi curate), acest registru poate fi folosit pentru înregistrarea încasărilor anului de gestiune imediat următor. După înscrierea datelor din ultimul RAPORT Z din anul de gestiune finalizat va urma înscrierea de totalizare, care, sub menţiunea VERIFICAT, se confirmă prin semnătura persoanei responsabile, indicîndu-se data înscrierii. Înscrierea de totalizare urmează de transcris în RMCC pentru anul de gestiune imediat următor, precum este stipulat în normele 1 şi 2. În acelaşi timp, procedura de legalizare a RMCC nu se va efectua (este în vigoare legalizarea iniţială).

De regulă, Registrul MCC, care se deschide în anul în curs pentru anul de gestiune imediat următor, se legalizează (anexînd concomitent pentru verificare Registrul MCC curent/precedent) la organul fiscal care a înregistrat (reînregistrat) MCC cel devreme în luna decembrie a anului în curs şi cel tîrziu în luna februarie a anului următor.

Contribuabilul, care desfăşoară activităţi în regim continuu (non stop) şi care în ziua de gestiune emite la MCC două rapoarte de închidere zilnică, poate deschide pentru anul de gestiune două registre (semestrul I şi II).

De asemenea, se recomandă achiziţionarea prealabilă a numărului necesar de RMCC pentru acele activităţi economice care le desfăşuraţi şi perfectarea acestora, în conformitate cu primul alineat al punctului 8 din Agenda utilizatorului, formularul de tip 3-IV.

Menţionăm că, contribuabilul – utilizator MCC poartă răspundere pentru veridicitatea şi corespunderea datelor înscrise în RMCC, precum şi pentru rectificările efectuate. Pentru completarea corectă a RMCC, urmează de condus de următoarele norme:

1.La începutul primei pagini a RMCC se indică cotele T.V.A. cu care operează contribuabilul (cota-standard, cote reduse, cota zero), se semnează de conducătorul şi contabilul-şef, se aplică ştampila, indicîndu-se data consemnării.

Exemple:

Valorile cotelor de T.V.A.: A=20%, B=8%, C=0%, D=0%, sau

Valorile cotelor de T.V.A.: A=0%, B=0%, C=0%, D=0% - dacă contribuabilul nu este plătitor de T.V.A.

2.Înscrierea a doua, în cazul în care contribuabilul a desfăşurat activitate cu utilizarea MCC şi în anul imediat precedent, constă în transcrierea datelor totale ale rulajului precedent (Total rulaj, Total T.V.A., sau Total rulaj, Total impozit reţinut, sau Total cumpărări, Total vînzări – în dependenţă de activitatea desfăşurată) sub menţiunea VERIFICAT, se confirmă prin semnătura persoanei responsabile, indicîndu-se data înscrierii.

3.În continuare se înscriu datele respective din primul RAPORT Z emis în anul de gestiune curent (se iniţiază contoarele de totalizare: în subrîndul 1 al coloanei 3 se înscrie valoarea subrîndului 1 al coloanei 4, iar în subrîndul 2 al coloanei 3 se înscrie valoarea subrîndului 2 al coloanei 4).

4.În ordine cronologică de apariţie – are loc înscrierea datelor respective din rapoartele de închidere zilnică, se calculează şi se înscriu totalurile respective.

Exemplu:

subrîndul 1 al coloanei 3 – valoarea totală a rulajului înregistrat cumulat de la începutul anului gestionar. Se calculează prin adunarea sumei din subrîndul 1 al coloanei 3 din înscrierea precedentă cu suma din subrîndul 1 al coloanei 4 din înscrierea curentă;

subrîndul 2 al coloanei 3 – valoarea totală a rulajului T.V.A. cumulat de la începutul anului gestionar. Se calculează prin adunarea sumei din subrîndul 2 al coloanei 3 din înscrierea precedentă cu suma din subrîndul 2 al coloanei 4 din înscrierea curentă.

5.La sfîrşitul anului calendaristic serviciul contabil va întocmi o Notă explicativă (în două exemplare) cu privire la corectările efectuate pe parcursul anului de gestiune, pentru fiecare din MCC utilizate de contribuabil, în care se stipulează rulajele mijloacelor băneşti înregistrate în MCC concretă şi cele înscrise în RMCC respectiv, ţinînd cont de corectările efectuate (în perioadă 1 ianuarie - 31 decembrie). Nota explicativă se aduce la cunoştinţă conducerii, se semnează de conducătorul şi contabilul-şef, se aplică ştampila, indicîndu-se data perfectării Notei. Un exemplar al Notei explicative se păstrează în RMCC respectiv.

6.După înscrierea datelor din ultimul RAPORT Z din anul de gestiune finalizat va urma înscrierea de totalizare, care, sub menţiunea VERIFICAT, se confirmă prin semnătura persoanei responsabile, indicîndu-se data înscrierii. Înscrierea de totalizare urmează de transcris în RMCC pentru anul de gestiune imediat următor, precum este stipulat în normele 1 şi 2.

7.Înscrierea greşită se taie cu o linie, astfel ca ea să poată fi citită. Înscrierea nouă {Nr. raportului de închidere zilnică /Data raportului de închidere zilnică [subrîndul 1/subrîndul 2] din coloana 2 nu se corectează ci se transcrie din „înscrierea greşită”}, care corespunde rectificării efectuate, sub menţiunea VERIFICAT, se confirmă prin semnătura persoanei responsabile, indicîndu-se data corectării.

Conducîndu-ne de normele expuse, descriem acţiunile contribuabilului - utilizator al MCC, întru legalizarea RMCC (se anexează modelul de completare a RMCC în conformitate cu normele 1-7).

Registrele MCC, folosite în 2014 sau cele ce se vor folosi în 2015, pentru simplificare, sunt notate prin RMCC-2014 şi RMCC-2015.

Descriem în detaliu acţiunile contribuabilului la adresarea în organul fiscal care a înregistrat MCC cu solicitarea de a legaliza RMCC-2015 în luna decembrie 2014.

Aşa dar, contribuabilul:

Care este modalitatea de legalizare în anul 2015 a registrelor maşinilor de casă şi de control cu memorie fiscală ale contribuabililor?

Potrivit HG nr. 474 din 28 aprilie 1998 „Cu privire la aplicarea maşinilor de casă şi control cu memorie fiscală pentru efectuarea decontărilor în numerar”, cu modificările şi completările ulterioare, contribuabilul care utilizează maşina de casă şi de control cu memorie fiscală (MCC) este obligat să ţină pentru fiecare MCC, pentru fiecare an de gestiune, un registru (RMCC) şi să-l legalizeze la organul fiscal în care MCC este înregistrată/reînregistrată.

În RMCC se înregistrează în ordinea cronologică de apariţie, conform raportului de închidere zilnică, sumele de mijloace băneşti încasate.

Notă: RMCC are un număr prestabilit de foi - 15 foi (pe recto şi verso 15x2x14 de înscrieri).

Dacă la sfîrşitul anului de gestiune în Registrul MCC a rămas spaţiu nefolosit (foi curate), acest registru poate fi folosit pentru înregistrarea încasărilor anului de gestiune imediat următor. După înscrierea datelor din ultimul RAPORT Z din anul de gestiune finalizat va urma înscrierea de totalizare, care, sub menţiunea VERIFICAT, se confirmă prin semnătura persoanei responsabile, indicîndu-se data înscrierii. Înscrierea de totalizare urmează de transcris în RMCC pentru anul de gestiune imediat următor, precum este stipulat în normele 1 şi 2. În acelaşi timp, procedura de legalizare a RMCC nu se va efectua (este în vigoare legalizarea iniţială).

De regulă, Registrul MCC, care se deschide în anul în curs pentru anul de gestiune imediat următor, se legalizează (anexînd concomitent pentru verificare Registrul MCC curent/precedent) la organul fiscal care a înregistrat (reînregistrat) MCC cel devreme în luna decembrie a anului în curs şi cel tîrziu în luna februarie a anului următor.

Contribuabilul, care desfăşoară activităţi în regim continuu (non stop) şi care în ziua de gestiune emite la MCC două rapoarte de închidere zilnică, poate deschide pentru anul de gestiune două registre (semestrul I şi II).

De asemenea, se recomandă achiziţionarea prealabilă a numărului necesar de RMCC pentru acele activităţi economice care le desfăşuraţi şi perfectarea acestora, în conformitate cu primul alineat al punctului 8 din Agenda utilizatorului, formularul de tip 3-IV.

Menţionăm că, contribuabilul – utilizator MCC poartă răspundere pentru veridicitatea şi corespunderea datelor înscrise în RMCC, precum şi pentru rectificările efectuate. Pentru completarea corectă a RMCC, urmează de condus de următoarele norme:

1.La începutul primei pagini a RMCC se indică cotele T.V.A. cu care operează contribuabilul (cota-standard, cote reduse, cota zero), se semnează de conducătorul şi contabilul-şef, se aplică ştampila, indicîndu-se data consemnării.

Exemple:

Valorile cotelor de T.V.A.: A=20%, B=8%, C=0%, D=0%, sau

Valorile cotelor de T.V.A.: A=0%, B=0%, C=0%, D=0% - dacă contribuabilul nu este plătitor de T.V.A.

2.Înscrierea a doua, în cazul în care contribuabilul a desfăşurat activitate cu utilizarea MCC şi în anul imediat precedent, constă în transcrierea datelor totale ale rulajului precedent (Total rulaj, Total T.V.A., sau Total rulaj, Total impozit reţinut, sau Total cumpărări, Total vînzări – în dependenţă de activitatea desfăşurată) sub menţiunea VERIFICAT, se confirmă prin semnătura persoanei responsabile, indicîndu-se data înscrierii.

3.În continuare se înscriu datele respective din primul RAPORT Z emis în anul de gestiune curent (se iniţiază contoarele de totalizare: în subrîndul 1 al coloanei 3 se înscrie valoarea subrîndului 1 al coloanei 4, iar în subrîndul 2 al coloanei 3 se înscrie valoarea subrîndului 2 al coloanei 4).

4.În ordine cronologică de apariţie – are loc înscrierea datelor respective din rapoartele de închidere zilnică, se calculează şi se înscriu totalurile respective.

Exemplu:

subrîndul 1 al coloanei 3 – valoarea totală a rulajului înregistrat cumulat de la începutul anului gestionar. Se calculează prin adunarea sumei din subrîndul 1 al coloanei 3 din înscrierea precedentă cu suma din subrîndul 1 al coloanei 4 din înscrierea curentă;

subrîndul 2 al coloanei 3 – valoarea totală a rulajului T.V.A. cumulat de la începutul anului gestionar. Se calculează prin adunarea sumei din subrîndul 2 al coloanei 3 din înscrierea precedentă cu suma din subrîndul 2 al coloanei 4 din înscrierea curentă.

5.La sfîrşitul anului calendaristic serviciul contabil va întocmi o Notă explicativă (în două exemplare) cu privire la corectările efectuate pe parcursul anului de gestiune, pentru fiecare din MCC utilizate de contribuabil, în care se stipulează rulajele mijloacelor băneşti înregistrate în MCC concretă şi cele înscrise în RMCC respectiv, ţinînd cont de corectările efectuate (în perioadă 1 ianuarie - 31 decembrie). Nota explicativă se aduce la cunoştinţă conducerii, se semnează de conducătorul şi contabilul-şef, se aplică ştampila, indicîndu-se data perfectării Notei. Un exemplar al Notei explicative se păstrează în RMCC respectiv.

6.După înscrierea datelor din ultimul RAPORT Z din anul de gestiune finalizat va urma înscrierea de totalizare, care, sub menţiunea VERIFICAT, se confirmă prin semnătura persoanei responsabile, indicîndu-se data înscrierii. Înscrierea de totalizare urmează de transcris în RMCC pentru anul de gestiune imediat următor, precum este stipulat în normele 1 şi 2.

7.Înscrierea greşită se taie cu o linie, astfel ca ea să poată fi citită. Înscrierea nouă {Nr. raportului de închidere zilnică /Data raportului de închidere zilnică [subrîndul 1/subrîndul 2] din coloana 2 nu se corectează ci se transcrie din „înscrierea greşită”}, care corespunde rectificării efectuate, sub menţiunea VERIFICAT, se confirmă prin semnătura persoanei responsabile, indicîndu-se data corectării.

Conducîndu-ne de normele expuse, descriem acţiunile contribuabilului - utilizator al MCC, întru legalizarea RMCC (se anexează modelul de completare a RMCC în conformitate cu normele 1-7).

Registrele MCC, folosite în 2014 sau cele ce se vor folosi în 2015, pentru simplificare, sunt notate prin RMCC-2014 şi RMCC-2015.

Descriem în detaliu acţiunile contribuabilului la adresarea în organul fiscal care a înregistrat MCC cu solicitarea de a legaliza RMCC-2015 în luna decembrie 2014.

Aşa dar, contribuabilul:

11567 vizualizări

Data publicării:

21 Ianuarie /2015 14:27

Catalogul tematic

Echipamente de casă şi control

0 comentarii

Cont nou

Parola repetat *

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *