Сегодня, 19 января, в МО опубликован и вступил в силу Приказ №3 Министерства финансов об утверждении Положения о возмещении НДС для сельхозпроизводителей.

Далее предоставляем возможность ознакомиться с содержанием указанного Положения.

ПОЛОЖЕНИЕ

о возмещении НДС сельхозпроизводителям

I. ОБЩИЕ ПОЛОЖЕНИЯ

II. ПОРЯДОК ОБРАЩЕНИЯ ЗА ВОЗМЕЩЕНИЕМ СУММ НДС

a) не менее 95% деятельности, осуществляемой на протяжении 2022 года, представляют собой один или более видов деятельности, из предусмотренных в группах 01.1–01.6 Классификатора видов экономической деятельности Молдовы, утвержденного Приказом № 28/2019 Национального бюро статистики.

Доля осуществляемой деятельности оценивается исходя из соотношения между суммой дохода от указанной деятельности, полученной в 2022 году, и суммой дохода от операционной деятельности, зарегистрированной в 2022 году.

Субъект в поданном заявлении указывает под свою ответственность, что он соответствует требованиям, указанным в пункте 3 лит. а).

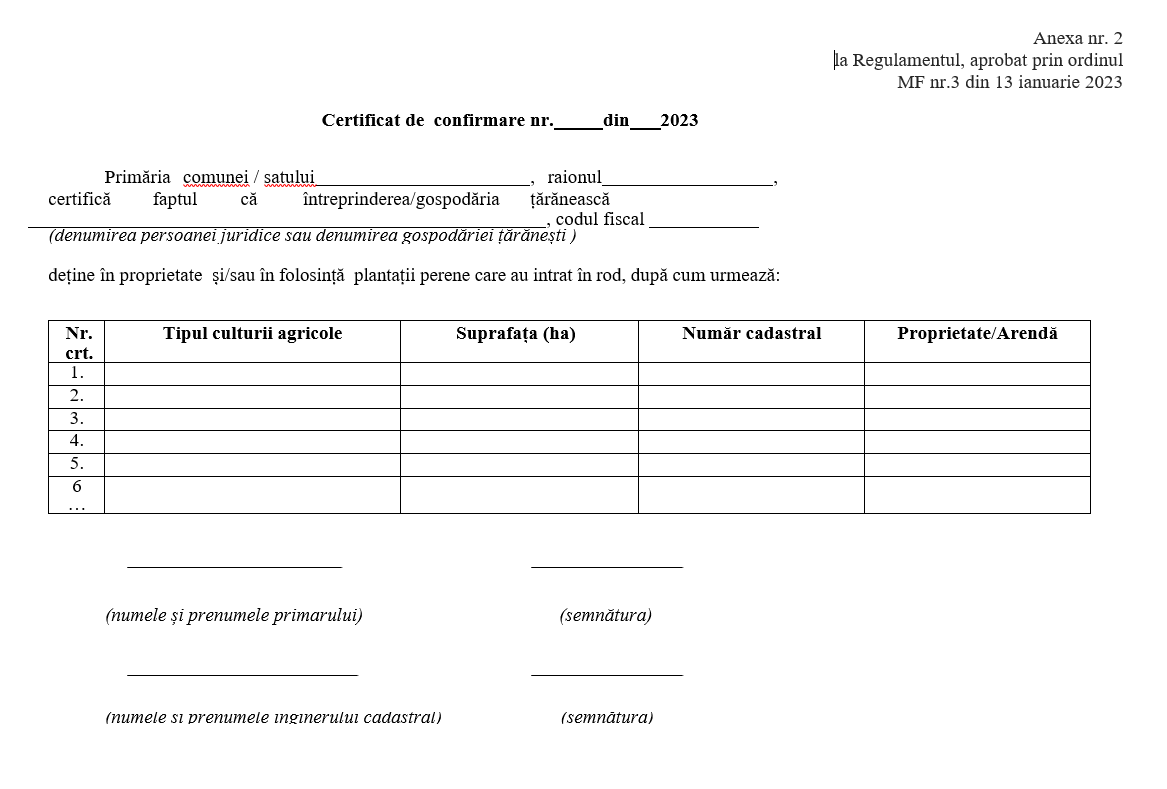

b) понес убытки в результате эмбарго, установленного Российской Федерацией на импорт продукции растительного происхождения из Республики Молдова. В таком случае представляются доказательства обладания на правах собственности или пользования многолетними насаждениями и свидетельство о сельскохозяйственной культуре и ее вступлении в плодоношение, выданное органом местного публичного управления.

1) отразил сумму НДС, предназначенную к вычету в последующем периоде за налоговый период декабрь 2021 г.;

2) в последнем налоговом периоде, за который запрашивается возмещение НДС, из периода программы возмещения отражен НДС, предназначенный к вычету в последующем периоде;

3) подал декларацию по НДС за период, за который запрашивается возмещение;

4) предоставил форму отчета IPC21 за период, за который запрашивается возмещение НДС. Данные требования не распространяются на налогоплательщиков, у которых нет обязанности подавать форму IPC21;

5) предоставил форму отчета BIJ17. Данные требования не распространяются на налогоплательщиков, у которых нет обязанности по представлению отчета BIJ17.

- 20 дней – на проведение Государственной налоговой службой контроля и принятие решения о возмещении суммы НДС Государственной налоговой службой;

- три дня – на составление и передачу Государственной налоговой службой платежных документов для исполнения в Государственное казначейство;

- два дня – на выплату суммы Государственным казначейством.

III. ДЕЙСТВИЯ ГОСУДАРСТВЕННОЙ НАЛОГОВОЙ СЛУЖБЫ НА ЗАЯВЛЕНИЕ СУБЪЕКТА НАЛОГООБЛОЖЕНИЯ

После устранения недостатков, указанных в уведомлении, налогоплательщик может подать новое заявление, которое рассматривается в сроки, установленные в пункте 9.

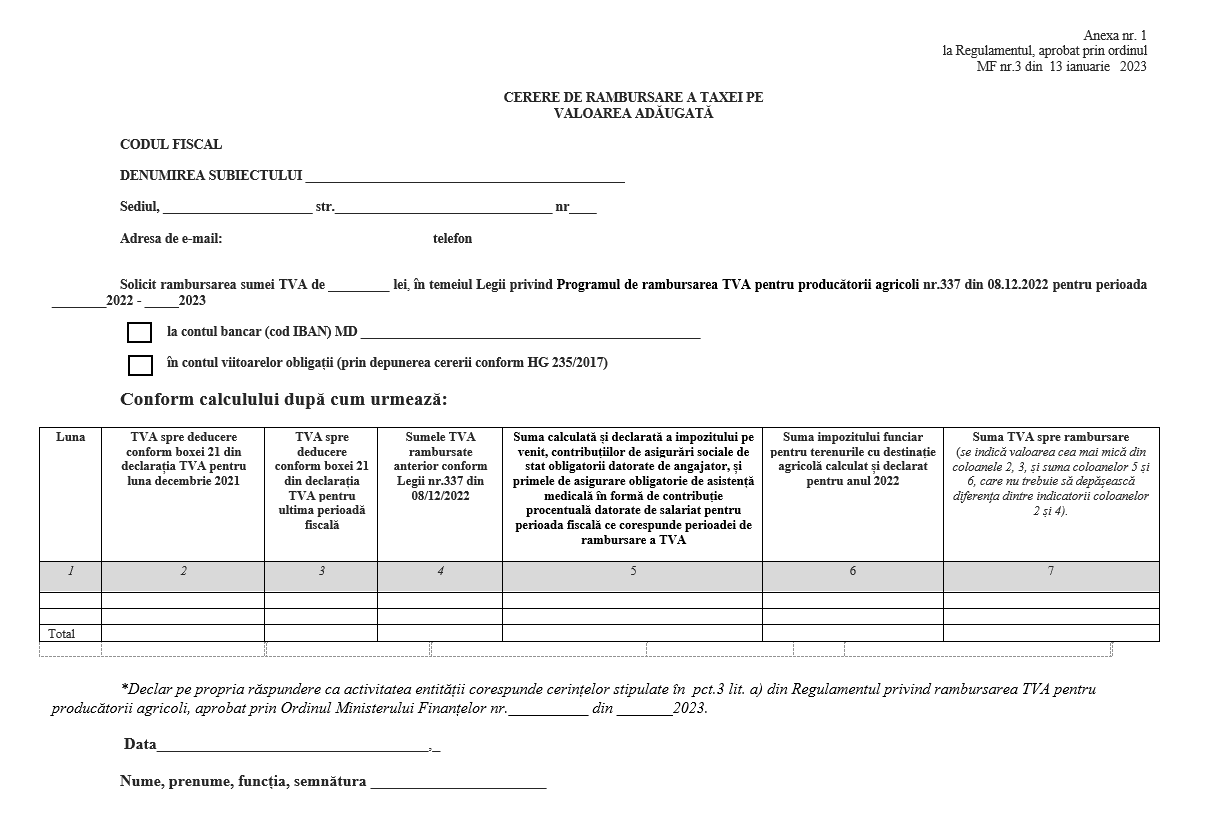

1) сумма НДС к возмещению;

2) сумма НДС, предназначенная к вычету в последующем периоде, отражённая в декларации по НДС за период декабрь 2021 г;

3) совокупная сумма НДС, утвержденная к возмещению в соответствии с настоящим Положением за налоговый период, относящийся к периоду возмещения НДС;

4) разница между суммами, указанными в подпункте 2) и 3).

5) сумма подоходного налога, обязательных взносов государственного социального страхования, и взносов обязательного медицинского страхования в виде процентного взноса, за налоговый период, начисленные и задекларированные за налоговый период, соответствующий заявленному периоду возмещения НДС.

6) сумма земельного налога на земли сельскохозяйственного назначения начисленная и задекларированная.

IV. ОПРЕДЕЛЕНИЕ СУММЫ НДС К ВОЗМЕЩЕНИЮ

1) определяется сумма НДС, подлежащая вычету в последующем периоде, учитываемая за последний налоговый период по НДС, за который запрашивается возврат;

2) определяется за налоговые периоды, входящие в период возмещения НДС, общая сумма следующих показателей:

a) задекларированная сумма подоходного налога, отраженная по коду 11 графа 5, что соответствует коду источника выплаты SAL из таблицы № 1 Отчета IPC21;

b) задекларированная сумма индивидуальных взносов обязательного государственного социального страхования, отраженная в строке "Всего" графа 11 из таблицы № 2 Отчета IPC21 для категории застрахованных лиц для которых присвоен код 147 из классификатора категорий застрахованных лиц, применяемого при заполнении формы налоговой декларации IPC21 (приложение № 3 к Приказу МФ № 94 от 30 июля 2020 г.);

c) задекларированная сумма взносов в фонд обязательного медицинского страхования в процентном отношении удержанная с работников, отраженная по коду 11 графа 6, соответствующая коду источника дохода SAL из таблицы № 1 Отчета IPC21;

d) сумма земельного налога на земли сельскохозяйственного назначения, начисленная и задекларированная за 2020 год по форме налоговой отчетности БIJ17 (сумма из графы 3 «Сведения о суммах налога на недвижимое имущество/земельного налога исчисленных и разделёнными по населенным пунктам»);

3) Определяется сумма НДС, предназначенная к вычету в последующем налоговом периоде, отраженная в графе 21 декларации по НДС за декабрь 2021 г. При определении это суммы учитывается сумма НДС, отраженная в декларации по НДС за декабрь месяц 2021 года, представленный до момента вступления в силу Закона о программе возмещения НДС для сельхозпроизводителей № 337/2022. В случае изменения суммы НДС, предназначенной к вычету в последующем периоде, указанной в графе 21 декларации по НДС за период декабрь 2021 года, по результатам налогового контроля, при исчислении предельного размера возмещения по Программе возмещения НДС, будет учитываться сумма НДС, предназначенная к вычету в последующем налоговом периоде с декабря 2021 года, установленная в рамках фискального контроля.

4) К возмещению принимается наименьшая из сумм, определенных согласно подпунктам 1) и 2), в пределах суммы, указанной в подпункте 3).

V. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

- Форма DIC;

- Мотивационная записка;

- Запрос о возмещении, если для субъектов, указанных в пункте 3 лит. б) из данного положения необходимо приложить сертификат подтверждения, предусмотренный в приложении №. 2 настоящего Положения;

- Акт контроля в части определения сумм НДС к возмещению;

- Решение, вынесенное по акту контроля.

Instituții:

„Acest articol aparține exclusiv P.P. „Monitorul fiscal FISC.md” și este protejat de Legea privind drepturile de autor.

Orice preluare a conținutului se face doar cu indicarea SURSEI și cu LINK ACTIV către pagina articolului”.

2294 vizualizări

Data publicării:

19 Ianuarie /2023 11:35

Catalogul tematic

Noutăți | Ordine MF | T.V.A.

0 comentarii

Cont nou

Parola repetat *

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *