Налоговая практика

Prorata privind T.V.A. - aspecte fiscale și contabile

Contribuabilii, subiecţi impozabili cu T.V.A., sînt obligaţi să declare şi să achite la buget, pentru fiecare perioadă fiscală, suma T.V.A., care se determină ca diferenţă dintre sumele T.V.A. achitate sau ce urmează a fi achitate de către cumpărători pentru mărfurile, serviciile livrate lor, şi sumele T.V.A. achitate sau ce urmează a fi achitate furnizorilor la momentul procurării valorilor materiale, serviciilor folosite pentru desfăşurarea activităţii de întreprinzător în perioada fiscală respectivă, ţinîndu-se cont de dreptul de trecere în cont.

În cazul achitării T.V.A. la buget, subiecţilor impozabili li se permite trecerea în cont a sumei T.V.A. achitate sau care urmează a fi achitate furnizorilor plătitori ai T.V.A. pe valorile materiale, serviciile procurate pentru efectuarea livrărilor impozabile în procesul desfăşurării activităţii de întreprinzător. Însă, în realitate, contribuabilul poate înregistra procurări destinate efectuării atît livrărilor impozabile, cît și livrărilor scutite de T.V.A.

În contextul prevederilor respective, propunem examinarea următorului exemplu:

Exemplul 1: Entitatea ce activează în domeniul construcțiilor și comercializării imobilelor, construiește o casa cu spații locative și comerciale, ce vor constitui, la momentul comercializării, livrări scutite de T.V.A.1 - în cazul spațiilor locative și livrări impozabile cu T.V.A.2 - în cazul spațiilor comerciale.

Bunurile și serviciile achiziționate au fost utilizate atît pentru construcția spațiilor locative, cît și celor comerciale, fără a fi posibilă divizarea acestora drept fiind destinate în exclusivitate livrărilor impozabile sau în exclusivitate livrărilor scutite de T.V.A. Astfel, deductibilitatea sumei T.V.A. aferente bunurilor și serviciilor achiziționate, se va aprecia în baza prevederilor art. 102 alin. (3) din CF.

În cadrul activității de antreprenoriat, suma T.V.A. aferentă procurărilor de bunuri și servicii, achitată sau care urmează a fi achitată, poate fi atribuită la:

- deduceri (sub formă de trecere în cont a T.V.A.) sau

- raportată la consumurile/cheltuielile perioadei.

Potrivit art. 102 alin. (3) din CF, „Suma T.V.A., achitată sau care urmează a fi achitată, pe valorile materiale, serviciile procurate care sînt folosite pentru efectuarea livrărilor atît impozabile, cît şi scutite de T.V.A. se trece în cont dacă se referă la livrările impozabile.

Mărimea trecerii în cont a T.V.A. se determină lunar prin aplicarea proratei faţă de suma T.V.A., achitată sau care urmează a fi achitată, pe valorile materiale, serviciile procurate care sînt utilizate pentru efectuarea livrărilor atît impozabile, cît şi scutite de T.V.A.”.

Diferența dintre suma T.V.A. aferentă procurărilor și suma T.V.A. trecută în cont se raportează la consumuri sau la cheltuielile perioadei, ținînd cont de prevederile SNC „Cheltuieli” și sunt deductibile în scopuri fiscale dacă întrunesc prevederile art. 24 alin. (1) și art. 30 alin. (1) din CF.

Cum se calculează prorata lunară și definitivă?

Prorata se determină ca raport între:

- valoarea livrărilor impozabile (fără T.V.A.), cu excepţia avansurilor primite, pentru a căror efectuare se utilizează valorile materiale, serviciile în cauză;

- valoarea totală a livrărilor impozabile (fără T.V.A.) şi a livrărilor scutite, cu excepţia avansurilor primite, pentru efectuarea cărora se utilizează valorile materiale, serviciile în cauză.

Lunar, mărimea trecerii în cont a T.V.A. se determină prin aplicarea proratei provizorii față de suma T.V.A., achitată sau care urmează a fi achitată, pe valorile materiale, serviciile procurate care sunt utilizate pentru efectuarea livrărilor atît impozabile, cît și scutite de T.V.A. (în continuare livrări mixte)

Modalitatea de reflectare în evidența contabilă

În cazul în care entitatea realizează livrări mixte și întru optimizarea evidenței contabile și raportării fiscale, se recomandă utilizarea următoarelor registre:

- registrul de evidenta a livrărilor de mărfuri și servicii, întocmit în baza prevederilor art. 118 din CF, cu divizarea informației privind valoarea livrărilor impozabile și scutite de T.V.A. pentru fiecare lună în parte;

- registrul de evidență a procurărilor de mărfuri și servicii, întocmit în baza prevederilor art. 118 din CF, aferente:

- livrărilor impozabile;

- livrărilor mixte;

- livrărilor scutite de T.V.A. fără dreptul trecerii în cont a T.V.A.

Din punct de vedere contabil, informația respectivă poate fi sistematizată, în baza prevederilor Planului general de conturi contabile, şi se aplică, după caz3, în funcţie de particularităţile activităţii entităţii şi cerinţele de prezentare a informaţiilor, precum şi în scopuri de analiză şi control.

Astfel, contul 221 „Creanţe comerciale” este destinat generalizării informaţiei privind existenţa şi modificarea creanţelor comerciale curente ale debitorilor neafiliaţi din ţară şi din străinătate, adică generalizează informația privind livrările de mărfuri și servicii. Iar contul 521 „Datorii comerciale curente” este destinat generalizării informaţiei privind existenţa şi modificarea datoriilor comerciale curente, adică generalizează informația privind procurările de mărfuri și servicii. Întru delimitarea tipurilor de livrări/procurări pot fi utilizate conturile contabile de gradul II (simbolizate cu patru cifre).

Suma T.V.A. determinată, pornind de la prorata lunară menționată la art. 102 alin. (3) din CF, care nu se trece în cont, se atribuie la cheltuieli în luna respectivă (cheltuieli administrative, și anume: impozite şi taxe cu destinaţie generală, precum şi taxa pe valoarea adăugată şi accizele nerecuperabile, calculate conform legislaţiei în vigoare, cu excepţia impozitului pe venit) în baza prevederilor SNC „Cheltuieli”.

La finele perioadei fiscale (anului calendaristic), în funcție de prorata definitivă, se determină suma T.V.A., ce urmează a fi atribuită la cheltuieli sau trecută în cont, efectuîndu-se corectările respective în declarația privind T.V.A. pentru ultima perioadă fiscală a anului, în contabilitatea financiară.

Raportarea4 proratei lunare și definitive în Declarația privind T.V.A.

Prorata lunară se determină pentru fiecare perioadă fiscală și se reflectă în boxa 13 împreună cu alte valori T.V.A., destinate trecerii în cont în Declaraţia privind T.V.A. Nu este obligatorie corespunderea indicatorilor reflectați în anexa nr. 1 la Declarație și boxele 12, respectiv 13 din Declarație, deoarece în anexă se acumulează informația din facturile fiscale primite pe parcursul perioadei de raportare. Totodată, prevederile art. 118 (2) din CF reglementează doar elementele obligatorii ce urmează a fi reflectate în Registrul procurărilor, deci, entitatea nu este lezată în dreptul de a indica prorata în registrul pentru evidența curentă.

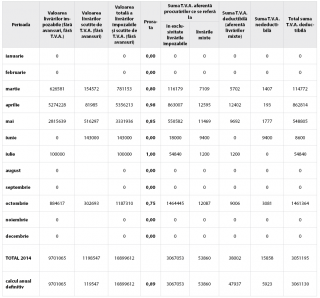

Exemplu 2: În condițiile exemplului 1, în anul 2014, entitatea a înregistrat un volum al livrărilor în suma de 10 899 612 lei, inclusiv livrări scutite de T.V.A. (spații locative) în valoare de 119 547 lei. Tot în perioada respectivă, au fost achiziționate materii prime, materiale și servicii, ce au fost utilizate atît pentru livrările impozabile, cît și pentru cele scutite de T.V.A., în valoare de 15 335 265 mii lei și T.V.A. – 3 067 053 lei.

S-a calculat astfel:

Prorata lunară = Valoarea livrărilor impozabile efectuate (fără T.V.A.)/ Valoarea livrărilor totale efectuate (fără T.V.A.)

Prorata defenitivă = Valoarea livrărilor impozabile efectuate (fără T.V.A.) pe durata unui an fiscal/ Valoarea livrărilor totale efectuate (fără T.V.A.) pe durata unui an fiscal, adică 0,89 corespunzător.

Indicatorii reflectați în tabelul de mai sus, în coloana (4), sunt sistematizați din registrul de evidenta a livrărilor de mărfuri și servicii, cu divizarea informației privind valoarea livrărilor impozabile și scutite de T.V.A. pentru fiecare lună în parte; Indicatorii din coloanele (6 și 7) sunt colectați din registrul de evidență a procurărilor de mărfuri și servicii, aferente livrărilor impozabile, precum și celor mixte.

În baza exemplului, mărimea trecerii în cont a T.V.A., determinată lunar, prin aplicarea proratei față de suma T.V.A., achitată sau care urmează a fi achitată, pe valorile materiale, serviciile procurate care sunt utilizate pentru efectuarea livrărilor atît impozabile, cît și scutite de T.V.A., în baza prevederilor art. 102 (3) din CF, este reflectată în coloana 10.

Prorata definitivă se determină în modul descris mai sus, la completarea declaraţiei privind T.V.A., pentru ultima perioadă fiscală a anului şi se bazează pe indicatorii anuali ai livrărilor. Diferenţa dintre suma T.V.A. trecută în cont în perioadele fiscale precedente (indicatorii din coloana nr. 9) şi suma T.V.A. determinată drept urmare a aplicării proratei definitive (indicatorii din coloana nr. 9, ultimul rînd) se reflectă în declaraţia pentru ultima perioadă fiscală a anului, în boxa 16

_________________________________________

1 În baza prevederilor art. 103(1) din CF;

2 În baza prevederilor art. 103(1) din CF;

3 Conturilor de gradul I din clasele 1-7 sînt obligatorii pentru toate entităţile, iar conturile de gradul I din clasele 8-9 şi conturile de gradul II din toate clasele au un caracter de recomandare, conform prevederilor Planului general de conturi contabile.

4 În baza prevederilor Ordinului IFPS nr. 1164 din 25.10.2012 Cu privire la aprobarea formularului Declarației privind T.V.A. și a Modului de completare a Declarției privind T.V.A.

S-a calculat astfel:

Prorata lunară = Valoarea livrărilor impozabile efectuate (fără T.V.A.)/ Valoarea livrărilor totale efectuate (fără T.V.A.)

Prorata defenitivă = Valoarea livrărilor impozabile efectuate (fără T.V.A.) pe durata unui an fiscal/ Valoarea livrărilor totale efectuate (fără T.V.A.) pe durata unui an fiscal, adică 0,89 corespunzător.

Indicatorii reflectați în tabelul de mai sus, în coloana (4), sunt sistematizați din registrul de evidenta a livrărilor de mărfuri și servicii, cu divizarea informației privind valoarea livrărilor impozabile și scutite de T.V.A. pentru fiecare lună în parte; Indicatorii din coloanele (6 și 7) sunt colectați din registrul de evidență a procurărilor de mărfuri și servicii, aferente livrărilor impozabile, precum și celor mixte.

În baza exemplului, mărimea trecerii în cont a T.V.A., determinată lunar, prin aplicarea proratei față de suma T.V.A., achitată sau care urmează a fi achitată, pe valorile materiale, serviciile procurate care sunt utilizate pentru efectuarea livrărilor atît impozabile, cît și scutite de T.V.A., în baza prevederilor art. 102 (3) din CF, este reflectată în coloana 10.

Prorata definitivă se determină în modul descris mai sus, la completarea declaraţiei privind T.V.A., pentru ultima perioadă fiscală a anului şi se bazează pe indicatorii anuali ai livrărilor. Diferenţa dintre suma T.V.A. trecută în cont în perioadele fiscale precedente (indicatorii din coloana nr. 9) şi suma T.V.A. determinată drept urmare a aplicării proratei definitive (indicatorii din coloana nr. 9, ultimul rînd) se reflectă în declaraţia pentru ultima perioadă fiscală a anului, în boxa 16

_________________________________________

1 În baza prevederilor art. 103(1) din CF;

2 În baza prevederilor art. 103(1) din CF;

3 Conturilor de gradul I din clasele 1-7 sînt obligatorii pentru toate entităţile, iar conturile de gradul I din clasele 8-9 şi conturile de gradul II din toate clasele au un caracter de recomandare, conform prevederilor Planului general de conturi contabile.

4 În baza prevederilor Ordinului IFPS nr. 1164 din 25.10.2012 Cu privire la aprobarea formularului Declarației privind T.V.A. și a Modului de completare a Declarției privind T.V.A.

S-a calculat astfel:

Prorata lunară = Valoarea livrărilor impozabile efectuate (fără T.V.A.)/ Valoarea livrărilor totale efectuate (fără T.V.A.)

Prorata defenitivă = Valoarea livrărilor impozabile efectuate (fără T.V.A.) pe durata unui an fiscal/ Valoarea livrărilor totale efectuate (fără T.V.A.) pe durata unui an fiscal, adică 0,89 corespunzător.

Indicatorii reflectați în tabelul de mai sus, în coloana (4), sunt sistematizați din registrul de evidenta a livrărilor de mărfuri și servicii, cu divizarea informației privind valoarea livrărilor impozabile și scutite de T.V.A. pentru fiecare lună în parte; Indicatorii din coloanele (6 și 7) sunt colectați din registrul de evidență a procurărilor de mărfuri și servicii, aferente livrărilor impozabile, precum și celor mixte.

În baza exemplului, mărimea trecerii în cont a T.V.A., determinată lunar, prin aplicarea proratei față de suma T.V.A., achitată sau care urmează a fi achitată, pe valorile materiale, serviciile procurate care sunt utilizate pentru efectuarea livrărilor atît impozabile, cît și scutite de T.V.A., în baza prevederilor art. 102 (3) din CF, este reflectată în coloana 10.

Prorata definitivă se determină în modul descris mai sus, la completarea declaraţiei privind T.V.A., pentru ultima perioadă fiscală a anului şi se bazează pe indicatorii anuali ai livrărilor. Diferenţa dintre suma T.V.A. trecută în cont în perioadele fiscale precedente (indicatorii din coloana nr. 9) şi suma T.V.A. determinată drept urmare a aplicării proratei definitive (indicatorii din coloana nr. 9, ultimul rînd) se reflectă în declaraţia pentru ultima perioadă fiscală a anului, în boxa 16

_________________________________________

1 În baza prevederilor art. 103(1) din CF;

2 În baza prevederilor art. 103(1) din CF;

3 Conturilor de gradul I din clasele 1-7 sînt obligatorii pentru toate entităţile, iar conturile de gradul I din clasele 8-9 şi conturile de gradul II din toate clasele au un caracter de recomandare, conform prevederilor Planului general de conturi contabile.

4 În baza prevederilor Ordinului IFPS nr. 1164 din 25.10.2012 Cu privire la aprobarea formularului Declarației privind T.V.A. și a Modului de completare a Declarției privind T.V.A.

S-a calculat astfel:

Prorata lunară = Valoarea livrărilor impozabile efectuate (fără T.V.A.)/ Valoarea livrărilor totale efectuate (fără T.V.A.)

Prorata defenitivă = Valoarea livrărilor impozabile efectuate (fără T.V.A.) pe durata unui an fiscal/ Valoarea livrărilor totale efectuate (fără T.V.A.) pe durata unui an fiscal, adică 0,89 corespunzător.

Indicatorii reflectați în tabelul de mai sus, în coloana (4), sunt sistematizați din registrul de evidenta a livrărilor de mărfuri și servicii, cu divizarea informației privind valoarea livrărilor impozabile și scutite de T.V.A. pentru fiecare lună în parte; Indicatorii din coloanele (6 și 7) sunt colectați din registrul de evidență a procurărilor de mărfuri și servicii, aferente livrărilor impozabile, precum și celor mixte.

În baza exemplului, mărimea trecerii în cont a T.V.A., determinată lunar, prin aplicarea proratei față de suma T.V.A., achitată sau care urmează a fi achitată, pe valorile materiale, serviciile procurate care sunt utilizate pentru efectuarea livrărilor atît impozabile, cît și scutite de T.V.A., în baza prevederilor art. 102 (3) din CF, este reflectată în coloana 10.

Prorata definitivă se determină în modul descris mai sus, la completarea declaraţiei privind T.V.A., pentru ultima perioadă fiscală a anului şi se bazează pe indicatorii anuali ai livrărilor. Diferenţa dintre suma T.V.A. trecută în cont în perioadele fiscale precedente (indicatorii din coloana nr. 9) şi suma T.V.A. determinată drept urmare a aplicării proratei definitive (indicatorii din coloana nr. 9, ultimul rînd) se reflectă în declaraţia pentru ultima perioadă fiscală a anului, în boxa 16

_________________________________________

1 În baza prevederilor art. 103(1) din CF;

2 În baza prevederilor art. 103(1) din CF;

3 Conturilor de gradul I din clasele 1-7 sînt obligatorii pentru toate entităţile, iar conturile de gradul I din clasele 8-9 şi conturile de gradul II din toate clasele au un caracter de recomandare, conform prevederilor Planului general de conturi contabile.

4 În baza prevederilor Ordinului IFPS nr. 1164 din 25.10.2012 Cu privire la aprobarea formularului Declarației privind T.V.A. și a Modului de completare a Declarției privind T.V.A.

50079 просмотры

Дата публикации:

19 Январь /2015 16:39

Catalogul tematic

НДС

0 комментарии

Новый аккаунт

Повторное введение пароля *

Вход

Регистрация посредством е-майла или логина

Е-майл/ логин *

Пароль *